Гк обособленное подразделение. Постановка на учет или уведомление? Страховые взносы в Пенсионный фонд и ФСС РФ

Читайте также

Осваивая новые рыночные ниши, компаниям, зачастую, приходится обеспечивать свое присутствие на «чужих» территориях. Поскольку обособленные подразделения во многих случаях влияют на исчисление и уплату налогов, у бухгалтеров нередко возникает вопрос: а что, собственно, считать обособленным подразделением? О признаках обособленных подразделений, а также о том, кого, когда и как нужно уведомить об их создании, рассказано в данной статье.

Обособленное подразделение в законодательстве РФ. Кодекс кодексу рознь

Налог, который перечисляется в бюджеты субъектов РФ . Уплата авансовых платежей налога на прибыль производится и по месту нахождения организации, и по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, которая приходится на эти обособленные подразделения. Порядок распределения прибыли (определения доли) указан в п. 2 ст. 288 НК РФ.

Декларацию по налогу на прибыль нужно представлять по каждому обособленному подразделению. Если подразделения находятся в одном регионе, организация может представлять декларации только в адрес одного из них. Чтобы воспользоваться этим правом, необходимо уведомить все налоговые инспекции, где числятся обособленные подразделения. Сделать это нужно до начала нового налогового периода.

НДФЛ и обособленные подразделения

Организации - налоговые агенты обязаны перечислять налог на доходы физических лиц в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (). НДФЛ по обособленному подразделению определяется исходя из размера подлежащего налогообложению дохода, который начисляется и выплачивается работникам этого подразделения.

Если обособленное подразделение не выделено на отдельный баланс, перечислить НДФЛ в бюджет должна головная организация по месту учета подразделения (письмо Минфина РФ от 29.03.2010 № 03-04-06/54).

Отчетность по НДФЛ за работников обособленного подразделения нужно представлять по месту его нахождения (письма Минфина РФ от 07.08.2012№ 03-04-06/3-222, от 16.12.2011 № 03-04-06/3-348). Сведения о начисленных и удержанных суммах по нужно представить не позднее 1 апреля ().

Страховые взносы в Пенсионный фонд и ФСС РФ

Обособленные подразделения самостоятельно уплачивают страховые взносы и представляют расчеты по страховым взносам в ФСС и ПФР, если одновременно выполняются следующие условия:

- подразделения находятся на территории РФ; подразделения имеют отдельный баланс;

- у подразделений есть свой расчетный счет; подразделения начисляют выплаты и иные вознаграждения в пользу физических лиц.

Если хотя бы одно условие не выполняется, обязанность по уплате взносов и представлению отчетности переходит на головную организацию (письма ФСС РФ от 05.05.2010 № 02-03-09/08-894п, Минздравсоцразвития России от 09.03.2010 № 492-19).

Регистрировать обособленное подразделение в фондах также нужно только при выполнении четырех перечисленных условий (п. 12 Постановления Правления ПФ РФ от 13.10.2008 № 296П, п. 1 Постановления ФСС РФ от 23.03.2004 № 27).

Налог на имущество обособленных подразделений

Порядок уплаты налога на имущество обособленными подразделениями закреплен в . Обособленные подразделения учитывают движимое имущество и платят соответствующий налог, если имеют отдельный баланс.

Если подразделение не выделено на самостоятельный баланс, налог по движимому имуществу платит головная организация (письмо Минфина РФ от 20.01.12 № 03-01-11/1-19).

Налоговая база по недвижимому имуществу определяется по месту его фактического нахождения (). Соответственно обособленное подразделение должно уплатить налог на имущество, если недвижимость находится на его территории (вне зависимости от отдельного баланса).

Декларация по налогу на имущество и расчеты по авансовым платежам представляются в ИФНС по месту уплаты налога ().

Транспортный налог обособленного подразделения

Уплачивается по месту нахождения транспортных средств (п. 1 ), которое определяется в соответствии с пп. 2 п. 5

А есть ли у вас ОП? Когда оно считается созданным? На эти вопросы мы ответим в нашей статье.

Налоговые органы располагают информацией о каждом налогоплательщике. Естественно, что разглашение этой информации может нанести налогоплательщику вред...

Приведен примерный текст порядка приема и выдачи наличных денег уполномоченным представителям обособленных подразделений.

Присутствие компании на новых территориях необходимо для освоения рыночных ниш. Однако открытие подразделения зачастую вызывает много вопросов. Данные структуры предполагают начисление налогов, которые требуется правильно зарегистрировать и отразить в бухгалтерском учете.

Что такое обособленное подразделение?

Обособленное подразделение компании – это территориально отделенная структура, в которой есть рабочие места с соответствующим уровнем организации. К последним предъявляется дополнительное требование – они должны быть стационарными. Юридическим статусом обособленное подразделение наделяется только тогда, когда открывается оно на срок, превышающий месяц.

Подразделение признается обособленным даже если его появление не зафиксировано в учредительной и распорядительной документаций. Также не имеет значения перечень полномочий, которые возложены на структуру. Последнее правило отражено в пункте 2 статьи 11 НК.

Признаки обособленного подразделения

ОП отвечает двум основным характеристикам:

- На его территории есть стационарные рабочие места. Эксплуатироваться они будут в течение не менее одного месяца.

- Структура находится на территориальном отдалении от главного офиса.

- Подразделение должно быть создано самой компанией.

ВАЖНО! Под рабочим местом, по статье 209 ТК, понимается место, на которое приезжает сотрудник для исполнения своих должностных функций. Рабочее место должно контролироваться работодателем. Под данные стандарты не подходит работа на дому. Квартира сотрудника не может считаться рабочим местом. Под данные признаки не попадает и работа уборщицы, нанятой для уборки офиса клиента. Такое «подразделение» не было открыто головным офисом. Помещения для работы не снимались в аренду, не приобретались. Поэтому в данной ситуации признаки обособленного подразделения отсутствуют. К ОП также не относятся платежные терминалы, банкоматы.

Рассматриваемые признаки определяются на основании следующих факторов:

- условия, прописанные в договоре;

- отношения между работниками и организацией.

Под территориальной обособленностью понимается ситуация, при которой адреса головного офиса и его подразделения различаются.

Функции и цели открытия

ОП может создаваться с целью представления интересов компании и их защиты. Открывается оно обычно в следующих целях:

- Было зарегистрировано юридическое лицо, однако руководители не сняли офис. Вся корреспонденция приходит на юридический адрес. То есть, на адрес владельца ЮЛ. Но с началом функционирования организации сложно работать в подобном порядке. Потребуется фактическое место нахождения.

- Было принято решение о расширении бизнеса, освоении рынков в других городах.

Если дополнительная структура будет выполнять часть функций основного офиса, имеет смысл открывать филиал.

Разновидности

Обособленное подразделение включает в себя две формы:

- Филиал . Берет на себя часть функций головного офиса. Деятельность его относительно универсальна.

- Представительство . Представляет интересы организации, защищает их.

В большинстве случаев имеет смысл открывать именно филиал. Это более широкое понятие, позволяющее возложить на подразделение различные функции. Вне зависимости от выбранной формы, ОП будет действовать на основании норм, утвержденных главным офисом.

Как открыть обособленное подразделение

Для открытия ОП потребуется создание внутренней документации. Она включает в себя , подписанный членами совета директоров или представителями собрания аукционеров. В приказе указываются сведения:

- наименование ОП;

- первичный документ, на основании которого создается подразделение (к примеру, протокол собрания совета директоров);

- место нахождения ОП;

- руководитель обособленной структуры;

- срок постановки на учет.

На приказе должна стоять подпись руководителя центрального офиса. Затем создается Положение об ОП. В нем указываются следующие данные:

- полномочия подразделения;

- функции;

- деятельность;

- состав управленческого штата;

- иные моменты, связанные с работой.

Только после создания всех внутренних распоряжений можно приступать к регистрации и к прочим юридическим действиям по оформлению.

Нужно ли регистрировать обособленное подразделение?

О формировании ОП нужно уведомить налоговый орган. А вот регистрация в ПФР и страховых компаниях нужна не всегда. Это обязательная мера только при наличии следующих обстоятельств:

- Наличие выделенного баланса.

- Открытый расчетный счет.

- Начисление заработных плат.

Если все перечисленные признаки отсутствуют, то регистрировать обособленное подразделение не обязательно.

Создание ОП с точки зрения налогообложения

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В 2 статье 23 НК указано, что владелец подразделения обязан уведомить налоговые органы о его формировании. В обратном случае будет принято решение о санкциях в виде налоговой или административной ответственности. Размеры штрафов составляют от 10 тысяч рублей до 30 МРОТ.

ВАЖНО! В законе указано, что если налогоплательщик уже принят на учет, дополнительно вступать на него из-за открытия ОП не требуется. Данное правило установлено пунктом 39 постановления Пленума от 28 февраля 2001 года. Оно предполагает случаи, когда ОП открыто на территории муниципального образования, где расположен головной офис.

Сроки

Для постановки на учет требуется подать . Предоставляется оно, согласно 23 и 83 статье Налогового кодекса, в следующие сроки:

- В течение 30 дней с даты реорганизации или ликвидации.

- В течение 30 дней с даты создания подразделения.

Идти нужно в налоговый орган по месту нахождения ОП.

Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

В налоговом законодательстве принята норма, которую можно читать двояко. Если принимать ее буквально, то в налоговую не нужно подавать заявления до тех пор, пока подразделение не начало вести деятельность. Однако подобное решение может быть чревато для компании.

В законе сказано, что заявление должно быть подано в течение 30 дней после открытия. Если ОП начнет свою деятельность спустя 2 месяца и будет поставлена на учет именно через этот срок, установленное время подачи заявления будет сорвано.

ВАЖНО! Сообщать нужно не только об открытии, но и о закрытии ОП. Заявление о ликвидации составляется по .

Резюме.

Открытие подразделения учитывается в налоговой инспекции и других органов. Новая структура должна быть зарегистрирована в установленные сроки, иначе придется оплачивать штраф. Существуют четкие признаки ОП, на основании которых образование получает соответствующий юридический статус. Если все признаки не присутствуют, то сформированная структура не может считаться обособленным подразделением.

Условия современного рынка заставляют компании, организации, предприятия и т.д. использовать различные возможности и схемы, которые позволяют поднять рентабельность предпринимательства, увеличить прибыль, расширить границы деятельности и т.д. Абсолютно все компании стараются на максимально возможный уровень расширить свои производства, продвинуть продукцию на рынок и т.д.

Одним из способов достижения поставленной цели является создания филиалов организации, которые являются обособленными подразделениями юридического лица. Налоговый кодекс нашего государства обязывает всех предпринимателей вставать на учёт по месту ведения основной деятельности и по месту работы их представительств.

Компания, обладающая филиалами на территории нашей страны, обязана выполнить постановку на учёт в налоговые органы в каждом населённом пункте, где проходит деятельность её представительств (в том случае, если филиалы располагаются в другом регионе, которые отличаются от места ведения деятельности основного предприятия).

Главная информация

Общее понятие

Что это такое? Многие компании не ограничиваются ведением своей деятельности в одном населённом пункте. Они разрастаются по разным городам на огромных расстояниях. В связи с этим налоговое законодательство государства предусматривает возможность официального создания так называемых обособленных подразделений.

Этот термин включает в себя несколько понятий, но наибольшим уровнем популярности пользуется филиалы и представительства. Основное отличие обособленных подразделений юридического лица заключается в их расположении вне места ведения деятельности основной компании.

Исходя из вышеописанных определений, можно сделать вывод о том, что филиал обладает более высокими полномочиями относительно представительства. Это связано с тем, что филиал, в отличие от представительства, может осуществлять всю деятельность основной компании в полном объёме. Представительство же, не может вести никакую юридическую деятельность. Стоит отметить, что филиал может вести только тот вид деятельности, которым занимается основная организация.

Вне зависимости от видов обособленных подразделений, они не являются юридическим лицом. Соответственно, вся ответственность за их деятельность ложится исключительно на основную организацию. Все имущество, использующееся в процессе деятельность обособленного подразделения, также принадлежит компании-владельцу.

Российское законодательство обязывает юридических лиц указывать свои представительства и филиалы во всех учредительных документах. Исходя их этого, следует, что перед созданием обособленного подразделения, компания должна полностью изменить все свои бумаги.

Если рассматривать процесс создания обособленного подразделения в общем, то он состоит их двух этапов:

- Принятие решений о создании филиала или представительства основной компанией или же акционером (в случае если владельцем компании является единственный участник).

- Подача заявления в налоговый орган о регистрации изменений в учредительной документации в связи с открытием обособленного подразделения.

Налоговый орган обязуется рассмотреть поданное заявление и высказать вердикт по нему в течение пяти рабочих дней с даты подачи документа. Изменённая учредительная документация с момента её принятия налоговым органом начинает обладать юридической силой для любых третьих лиц.

Решение открыть обособленное подразделение – это серьёзный шаг для любой организации, так как этот процесс в первое время повлечёт за собой материальные расходы. Следовательно, перед тем, как компания займётся созданием филиала или представительства, она должна взвесить все «за и против», а также выделить финансы из бюджета. Только лишь в этом случае открытие обособленного подразделения будет оправданным и принесёт «плоды» в будущем.

Признаки по закону

Термин «обособленные подразделения» подробно описывается в Налоговом кодексе нашей страны. Помимо этого, там также указаны их основные признаки. В 2019 году, в эпоху инновационных технологий, подробнее ознакомится с данным положением очень легко, достаточно всего лишь воспользоваться возможностями Интернета.

Отдельно стоит лишь сказать о том, что если подразделение компании не удовлетворяет хотя бы одному условию, из всех перечисленных в налоговом кодексе, то оно не является обособленным. Основной критерий, который регламентирует статус подразделения, заключается в его расположении. Оно должно быть отличным от места ведения деятельности основной организации, в иных случаях оно будет считаться обычным подразделением без статуса обособленного.

Как уже было сказано, основное отличие филиала от представительства, заключается в том, что первый может вести юридическую деятельность. Однако помимо перечисленных видов, организация может создавать и другие формы структурных подразделений.

На основании вышеописанной информации можно сделать вывод, что обособленное подразделение – это филиал, представительство и т.д. деятельность, место ведения деятельности которой отличается от главной компании.

Порядок создания

Процедура создания обособленного подразделения можно разделить на несколько основных стадий:

- Принятие решений о формировании филиалов (представительств) собственниками организации, которое оформляется по общепринятому образцу на территории нашего государства.

- Внесение изменений во всю учредительную документацию и её регистрация в налоговом органе.

- Утверждение приказа о создании подразделения.

- Назначение человека на руководящую должность и оформление на него доверенности, которая предоставляет права представления интересов основной организации.

- Материальное обеспечение созданного подразделения (имущество, персонал и т.д.).

Статус обособленного подразделения юридического лица

И налоговый статусы обособленных подразделений существенно отличаются друг от друга. Так, например, в налоговом законодательстве присутствует понятие «обособленное подразделение организации», определение которого подразумевает любое территориальное подразделение, вне зависимости от его местонахождения.

Однако же обособленные подразделения (филиалы, представительства и т.д.) не являются самостоятельными налогоплательщиками, они лишь выполняют основные функции, на которые имеются полномочия. Следовательно, ответственность за уплату налогов, ведение отчётности и т.д. полностью возлагается на головную компанию.

Налоговое законодательство также иногда прибегает к термину «постоянное представительство». В большинстве случаев под этим понимается иностранное подразделение, ведущее свою деятельность на территории нашей страны. Слово «постоянное» подразумевает, что данное представительство располагается в Российской Федерации на постоянной основе.

Прочие действия

Решение об открытии

Права о принятии решений об открытии обособленных подразделений принадлежат руководящему совету организации или же одному руководителю (при единственном участнике). В отличие от старого законодательства, нынешнее не предусматривает регистрацию на государственном уровне.

Подробное заявление обо всех корректировках в учредительной документации организации должно направляться лишь в налоговый орган. Если же подразделение будет открыто без выполнения этой процедуры, то на юридическое лицо накладывается административная ответственность, выраженная в форме предупреждений или же в штрафе размером в пятьдесят минимальных окладов труда.

Самое интересное то, что в положениях Налогового кодекса нет сведений о конкретной информации, которая должна присутствовать в уставе обособленного подразделения. Следовательно, все данные, содержащиеся в нем, вносятся только по решению головной компании.

Рабочее место и регламент

Обособленные подразделения организации должны обладать стационарным рабочим местом.

Оно признается таковым в случае если:

- функционирует больше одного календарного месяца;

- персонал находится непосредственно в нем и прибывает туда с целью ведения профессиональной деятельности;

- работодатель занимается контролем его работы в том или ином виде;

- место служит для реального исполнения персоналом служебных обязанностей;

- с сотрудниками устанавливаются трудовые отношения в определённой форме.

Соответственно, рабочим местом не может являться, например, складские помещения, для деятельности которых не выделено штатного персонала и т.д.

В законодательстве нет конкретных инструкций и требований, согласно которым должен осуществляться процесс создания обособленного подразделения.

Однако большинство организаций используется следующий алгоритм:

- Принятие решений о формировании обособленного подразделения.

- Анализ рабочих мест.

- Выпуск постановления о создании обособленного подразделения.

- Проведения изменений в правилах трудового регламента компании.

- Представление изменённой документации в налоговый орган для получения (код причины постановки на учёт).

Особенности учёта

Каждая компания должна обладать кассой для ведения расчётов. Все поступления денежных средств, вне зависимости от способа расчёта, фиксируются в . Записи в ней осуществляется кассир, непосредственно после совершения денежных манипуляций. Достаточно часто задаётся вопрос: «в силу специфики деятельности конкретной компании, может ли она иметь более одной кассовой книги». Ответ на него – однозначно нет.

Достаточно сильные проблемы для деятельности обособленного подразделения доставляют и Дело в том, что в соответствии с принятым законодательством, они должны обладать хронологической нумерацией. Выполнить это достаточно проблематично, так как возможно возникновение расхождение данных филиалы со сведениями головной компании.

Управление филиалом

По решению руководящего совета головной организации, обособленное подразделение может обладать собственным расчётным счётом в банке. Этот факт не оказывает прямого влияние на правовой статус подразделения.

Филиалы проводят предпринимательскую деятельность от имени головной организации. Соответственно, проводить управленческие манипуляции с филиалом могут органы управления основной компании или же назначенный на управление сотрудник. В этом случае он будет обладать своими полномочиями на срок, указанный в выданной ему доверенности.

Смежные требования

Место нахождения

Требования относительно местонахождения обособленного подразделения достаточно простые. Филиалы или же подразделения должны быть расположены в регионе, отличном от места ведения деятельности головной компании. В противном случае подразделения не будет иметь статус обособленных. Они будут считаться территориальными. Исходя из этого, можно понять то, что филиал или же представительство должно быть поставлено на налоговый учёт по месту деятельности.

Виды, налоги и учёт в фондах

Видов обособленных подразделений достаточно много.

Чаще всего используется три:

- филиал;

- представительство;

- обычное подразделение.

Согласно действующему законодательству, каждая компания обязана становиться на налоговый учёт. Помимо этого, обо всех изменениях они обязаны сообщать в налоговый орган по месту деятельности в течение трёх дней.

Если рассматривать обособленные подразделений, то они также должны становится на учёт в налоговый орган. Однако существует одна особенность: филиалы или же представительства могут использовать системы налогообложения, отличные от головной организации, в частности (упрощённая система налогообложения).

Также стоит отдельно остановить внимание о постановке обособленных подразделений в фондах.

Так для проведения процедуры регистрации в Пенсионном фонде необходим следующий пакет документов:

- сведения о постановке на учёт в налоговом органе;

- уведомление о регистрации в округе, в котором конкретный Пенсионный фонд осуществляет свою деятельность;

- документы, подтверждающие наличие индивидуального банковского счета у подразделения;

- непосредственно само заявление о регистрации.

В то же время для проведения процедуры регистрации в Фондах социального страхования требуемый пакет документов изменяется.

Он должен включать в себя:

- сведения о государственной регистрации;

- сведения о становлении на учёт в налоговой;

- информацию о регистрации в Фонде социального страхования основной организации;

- постановление об открытии обособленного подразделения;

- заявление о регистрации;

- информацию, подтверждающую наличие собственного банковского счета;

- письмо Росстата.

Сроки и документация

Перед началом процесса регистрации обособленного подразделения, компании требуется собрать три различных пакета документов:

Подача каждого из заявлений должна быть выполнена в течение определённого срока:

Прочие юридические нормы

Заявление о регистрации обособленного подразделения, подаваемое в налоговый орган должно включать в себя подтверждение следующих фактов:

- решение о внесении корректировок в учредительную документацию;

- подробное описание изменений;

- справка, подтверждающая уплату .

Данные документы могут быть отправлены в налоговый орган с помощью услуг почтовых компаний или же предоставлены лично уполномоченным лицом. Процедура регистрации проходит в течение 5-7 рабочих дней с даты подачи соответствующего заявления.

Успешный прибыльный бизнес всегда хочется расширить и приумножить, открыв для этого дополнительное структурное подразделение. Или, например, иногда нужно приблизить производственные мощности к источникам сырья, вывести «грязные» производства из крупных городов, приблизить точки сбыта к потребителю, снизить издержки на ресурсные и имущественные платежи. Как один из вариантов достижения этих целей и решение стоящих перед руководством задач - это открытие дополнительного офиса.

Решение открыть новое структурное подразделение прибавляет работы и вопросов как руководителю (каким юридическим статусом наделить структурное подразделение, как зарегистрировать, где, какие документы нужны), так и бухгалтеру (как вести учет, как сдавать бухгалтерскую отчетность, какие платить налоги, за что можно попасть на штрафы). Вновь созданное структурное подразделение можно наделить юридическим статусом филиала, представительства или иного обособленного подразделения (далее ОП). В нашей статье речь пойдет именно о прочих ОП, например, розничная точка.

1. Что такое обособленное подразделение

Понятие "филиал" и "представительство" приведены в ст. 55 ГК РФ . Понятие обособленное подразделение указано в ст.11 НК РФ - "...любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца...".

Обособленное подразделение характеризует два признака - территориальная обособленность и наличие стационарного рабочего места , созданного на срок более месяца.

2. Обособленному подразделению требуется доверенность

Обособленное подразделение создается с целью выполнять функции организации (все или их часть) или представлять интересы организации и защищать их по месту своего нахождения. Однако, ОП не является самостоятельным юридическим лицом и поэтому для того, чтобы вступить в какие-то правоотношения от лица головной организации, необходимо чтобы все полномочия были прописаны не только в учредительных документах и положениях об иных ОП, но и в правильно оформленной доверенности. Например:

- совершение сделок и иных действий, связанных с текущей деятельностью подразделения. При этом можно установить ограничения. Например, предоставить право заключать договоры только определенного вида или договоры, максимальная цена которых ограничена, и т.п.;

- открытие банковских счетов, совершение операций по распоряжению средствами на этих счетах;

- распоряжение имуществом, которым наделено подразделение, или отдельными видами имущества (например, за исключением недвижимости);

- заключение и расторжение от имени организации трудовых договоров с лицами, принимаемыми на работу в обособленное подразделение;

- право первой подписи различных документов, оформленных в обособленном подразделении: учетных, финансовых документов, счетов-фактур, отчетности и т.п.;

- представление интересов организации в органах государственной власти;

- возможность передоверия отдельных полномочий третьим лицам, так как руководитель подразделения не всегда может самостоятельно выполнять свои функции по различным причинам (например, командировка, болезнь и т.п.).

В отличие от филиалов и представительств, возникновение прочего обособленного подразделения не сопровождается внесением изменений в учредительные документы организации, кроме документов, фактически подтверждающих возникновение стационарного рабочего места (например, договор аренды и приказ о приеме на работу лица, которое там будет находиться). Более того, при создании обособленного подразделения не требуется утверждать Положений о данном обособленном подразделении, а также можно обойтись без назначения руководителя обособленного подразделения, без выдачи ему доверенности (например, вы всего лишь наняли нескольких дополнительных рядовых сотрудников, которые будут находиться в удаленном офисе). Тем не менее, на практике, как правило, приказ руководителя юридического лица все-таки издается (общего собрания участников для этого проводить точно не нужно). Наиболее целесообразно, как нам кажется, издать приказ о внесении изменений в штатное расписание и организационную структуру юридического лица (если такая есть).

3. Отличия филиала от обособленного подразделения

Главные отличия мы отразили в таблице:

| Вид обособленного подразделения | Представительство | Филиал | |

| пример | представительство иностранной компании в РФ | филиал московской фирмы в Смоленске | магазин |

| Функции | представляет интересы | выполняет функцию в другом месте | выполняет потребность |

| Cтатус юридического лица | Нет | Нет | Нет |

| Ведение хозяйственной деятельности | Нет | Да | Да |

| Наличие сведений в учредительных документах организации | Да | Да | Нет |

| Правоустанавливающие документы для осуществления деятельности | Положение о представительстве; Внесение сведений в Устав организации | Положение о филиале; Внесение сведений в Устав организации | Приказ руководителя |

| Наличие собственного баланса и счета | Чаще нет | Да | Не обязательно |

Важно! Руководитель организации так же должен иметь ввиду при открытии структурного подразделения тот факт, что наличие филиала или представительства накладывает запрет на право применения организацией упрощенной системы налогообложения, что никак не касается прочих ОП.

4. Порядок открытия и закрытия обособленных подразделений

Что касается постановки на учет обособленного подразделения, то оно гораздо проще, чем у филиалов и представительств (регистрацию филиалов мы разобрали в статье "Регистрация филиала ООО ").

Итак, регистрация обособленного подразделения:

- проще! Не требуется оформления соответствующего решения учредителя;

- нет необходимости внесения сведений об обособленном подразделении в учредительные документы и в ЕГРЮЛ.

Достаточно лишь встать на налоговый учет по правилам ст. 83 НК РФ .

Процедура открытия (регистрации) обособленного подразделения

Напоминаем, что речь идет об структурном подразделении, обособленное от основной компании.

4.1. Издаем приказ об открытии подразделения . Об открытии подразделения директор Общества издает соответствующий приказ (см. заполненный пример ниже) и выдает доверенность руководителю ОП.

Приказ №___

о создании обособленного подразделения

В связи с развитием компании и необходимостью расширения ее структуры

ПРИКАЗЫВАЮ:

1. Создать с 01.07.2018, без изменения штатного расписания, в отделе маркетинга и продаж обособленное подразделение, расположенное по адресу: 214000, г. Смоленск, ул. Советская, д. 1, офис У1 (далее ОП-СМЛ).

2. Созданное обособленное подразделение ОП-СМЛ не является юридическим лицом, филиалом, представительством, не имеет самостоятельного баланса, не имеет расчетного и иных счетов в банке. Бухгалтерский учет, уплату и представление отчетов по налогам и сборам осуществляет головная организация - ООО "Пример", централизованно, по месту своего нахождения.

3. Общество осуществляет следующие функции по управлению Обособленным подразделением:

- определяет основные направления его деятельности, утверждает планы и отчеты об их выполнении;

- осуществляет проверки финансово-хозяйственной деятельности Обособленного подразделения;

- назначает и увольняет Руководителя по основаниям, предусмотренным законом;

- определяет структуру Обособленного подразделения;

- принимает решение о прекращении деятельности Обособленного подразделения.

4. Руководство деятельностью обособленного подразделения ОП-СМЛ осуществляет Руководитель, назначаемый директором Общества. Руководитель Обособленного подразделения ОП-СМЛ действует на основании доверенности, выдаваемой и подписываемой директором Общества.

5. Руководитель Обособленного подразделения:

- имеет право заключать от имени Общества договора по реализации товаров, работ, услуг, произведенных Обществом, на сумму до 300 000 (трехсот тысяч) рублей, при этом не допускается дробления договоров;

- по доверенности действует от имени общества в пределах полномочий, определяемых выданной ему доверенности;

- осуществляет оперативное руководство деятельностью Обособленного подразделения в соответствии с утвержденными Обществом планами;

- подписывает первичные учетные документы и счета-фактуры, оформленные ОП СМЛ (право первой подписи на документах);

- подписывает и представляет бухгалтерскую, налоговую, статистическую отчетность, отчетность во внебюджетные фонды ОП СМЛ;

- представляет интересы Общества в лице Обособленного подразделения в отношениях с государственными органами, органами местного самоуправления, во внебюджетных фондах, в налоговых органах, в органах Росстата, в банках, страховых компаниях, во всех учреждениях и организациях независимо от форм собственности, гражданами Российской Федерации и за рубежом в связи с деятельностью ОП СМЛ;

- в пределах имеющихся полномочий, издает приказы и распоряжения, дает указания, обязательные для всех работников Обособленного подразделения;

6. Ответственность. По обязательствам, возникшим в результате хозяйственной деятельности обособленного подразделения, Общество несет неограниченную ответственность всем своим имуществом, выступает в качестве истца и ответчика в суде, арбитраже (третейском суде). Претензионная работа осуществляется Обществом.

7. Внести изменения в организационную структуру, ознакомить работников с настоящим приказом в части, их касающейся.

8. В своей работе созданному обособленному подразделению руководствоваться Уставом ООО "Пример", настоящим приказом и указаниями директора общества.

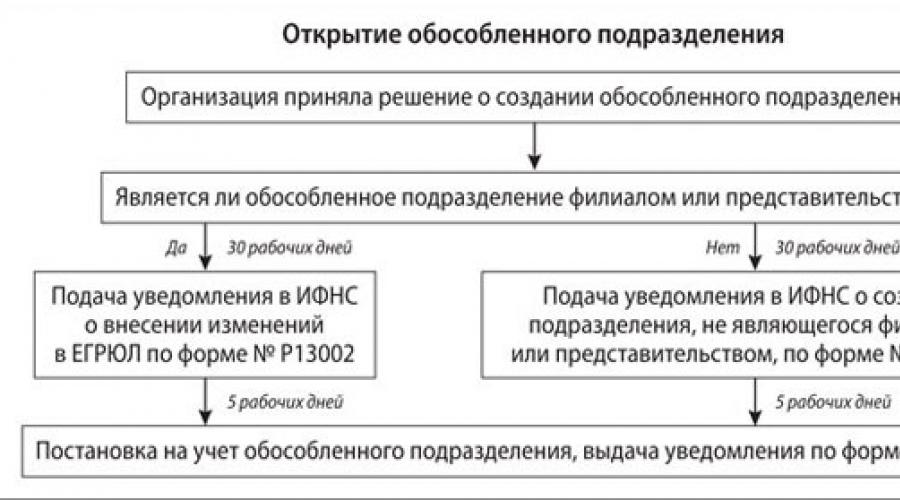

4.2. Уведомляем налоговую об открытии подразделения .

Заполняется уведомление по форме № С-09-3-1 , которое сдается в ИФНС по месту нахождения головной компании. ИФНС по месту нахождения головной компании пересылает информацию в ИНФС по месту нахождения ОП. После получения этого сообщения налоговая инспекция по месту нахождения ОП сама должна поставить ее на учет в течение 5 (пяти) дней. Если потребуется изменить сведения об ОП (например, смена юридического адреса), компании необходимо подать в «свою» ИФНС сообщение. Если компания открывает несколько обособленных подразделений в одном муниципальном образовании, то к пакету документов на регистрацию ОП добавится еще и уведомление о выборе инспекции для учета нескольких обособленных подразделений. Его нужно предоставить в ту инспекцию, в которой на учете будут стоять все ОП в течение месяца со дня их создания.

Процедура закрытия (ликвидации) обособленного подразделения

4.3 Издаем приказ о ликвидации обособленного подразделения (заполненный пример ниже).

Приказ №___

о ликвидации обособленного подразделения

«___»___________2018 г. г._______________________

В связи с невыполнением плановых показателей

ПРИКАЗЫВАЮ:

1. Ликвидировать с 01.11.2018 обособленное подразделение, расположенное по адресу: 214000, г. Смоленск, ул. Советская, д. 1, офис У1 (далее ОП-СМЛ).

2. Начальнику отдела продаж Иванову И.И. разработать и утвердить процедуру ликвидации ОП-СМЛ, организовать процесс ликвидации: аренда, коммунальные услуги, передача задолженности, увольнение сотрудников, вывоз имущества.

3. Главному бухгалтеру ООО «Пример» Семеновой С.С. провести полную инвентаризацию ОП-СМЛ, сдать бухгалтерскую и налоговую отчетность, произвести все расчеты с отрудниками, снять с учета обособленное подразделение.

4. Контроль за выполнением приказа возлагаю на начальника юридического отдела Петрова П.П.

4.4. Информируем сотрудников об увольнении по сокращению штата или в связи с ликвидацией организации (ст. 81 ТК РФ). Второй вариант допустим исключительно при условии, что подразделение расположено в местности, отличной от места расположения головной организации и остальных филиалов компании. В противном случае работодателю придется оформлять сокращение. Уволить по причине ликвидации можно любого сотрудника - даже беременную женщину. При сокращении штата работодатель соглашается не только на предоставление работнику гарантий ст. 180 ТК РФ , но и на соблюдение правил ст. 179 ТК РФ о преимущественном оставлении на работе.

4.5 Уведомляем ИФНС о ликвидации подразделения. Подаем сообщение по форме № С-09-3-2 в инспекцию по местонахождению головного офиса компании в течение 3 (трех) рабочих дней со дня прекращения деятельности через иное обычное обособленное подразделение. Компания будет снята с учета по месту нахождения иных обособленных подразделений - в течение 10 (десяти) рабочих дней с момента получения инспекцией сообщения о прекращении деятельности.

5. Бухгалтерский учет в обособленном подразделении

5.1. Существует два способа ведения бухгалтерского учета в организациях с обособленными подразделениями - централизованный и децентрализованный.

При первом способе - учет всех операций ведет головная организация. Для этого каждое ОП передает ей все первичные документы, как полученные от контрагентов, так и сформированные его работниками. На основании этих документов бухгалтерия головной организации отражает данные в централизованном бухгалтерском учете.

При втором способе - ОП ведут бухгалтерский учет самостоятельно. Головная организация отражает в своем бухучете только непосредственно осуществляемые ею финансово-хозяйственные операции. При этом бухгалтерская отчетность в целом по юридическому лицу составляется путем суммирования показателей учетных регистров головной организации и ОП.

5.2. Порядок учета хозяйственных операций зависит от того , выделены ОП на отдельный баланс или нет. В первом случае бухгалтерский учет ведется децентрализованно, во втором - централизованно.

ОП не выделено на отдельный баланс

Правила документооборота (состав, сроки передачи, ответственные лица) между головной организацией и ОП утверждаются в учетной политике. В сроки, установленные учетной политикой, ОП передает головной организации первичные учетные документы, на основании которых делаются бухгалтерские записи в учете головной организации. Передача первичных документов производится по специальному самостоятельно разработанному и утвержденному реестру. Бухгалтерская отчетность по такому ОП отдельно не составляется.

ОП выделено на отдельный баланс

ОП на отдельном балансе ведет бухгалтерский учет самостоятельно, но сохраняется обязанность применять способы ведения бухгалтерского учета отраженные в учетной политике головной организации. Отдельный баланс ОП представляет собой перечень показателей, при помощи которых отражается его имущественное и финансовое положение для составления бухгалтерской отчетности организации в целом.

Отметим, что график документооборота между головной организацией и выделенным на отдельный баланс ОП, рабочий план счетов, а также формы документов, разработанные организацией самостоятельно, утверждаются учетной политикой .

Обмен информацией между головной организацией и ОП происходит на основании документа «авизо». Унифицированной формы авизо не существует, организация разрабатывает её самостоятельно, и фиксирует в учетной политике. Авизо составляется для тех случаях, когда головная организация не участвует в осуществляемых ОП операциях, и наоборот. К каждому авизо прикладываются копии первичных документов, подтверждающих операцию. Бухгалтерская отчетность организации в целом должна включать показатели деятельности ОП (в том числе и выделенных на отдельные балансы).

5.3 Особенности налогообложения в ОП

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

Многие крупные предприятия открывают обособленные подразделения. Что это такое, разъясняется в ст. 11 п. 2 НК. Рассмотрим далее определение и особенности ОП.

Определение

Обособленное подразделение - это предприятие, территориально отделенное от основной компании и оборудованное по месту своего расположения стационарными рабочими местами. Последние должны быть созданы на период более 1 мес. Место, где находится - это адрес, по которому основная компания ведет свою деятельность через это созданное предприятие.

Ключевые признаки

Основные критерии, по которым определяется обособленное подразделение, - это:

- Территориальная отделенность от основного предприятия.

- Наличие стационарных мест для осуществления сотрудниками профессиональной деятельности. При этом они должны быть сформированы на период не менее 1 мес.

Указанные критерии имеют свою специфику. Рассмотрим их подробно.

Территориальная отделенность

В НК не содержится разъяснение этого понятия. О территориальной отделенности можно говорить после определения соответствующей (наименьшей) единицы деления. В данном случае целесообразно обратиться к другому близкому понятию. В Уставах регионов РФ используется такой термин, как административно-территориальная единица. В эту категорию относят районы в городах, населенные пункты районного подчинения, сельские поселения, поселки. Однако из анализа положений Уставов следует, что используемое в них определение нельзя применять при разъяснении налоговых вопросов. Рассматривая обособленные и структурные подразделения, территориальная единица устанавливается в соответствии с целями обложения. В данном случае речь идет о расположении предприятия географически отдельно от основной компании, за границами административной единицы, в которой была произведена регистрация и которая подконтрольна конкретной налоговой инспекции. Таким образом, можно сделать следующий вывод. Обособленное подразделение - это фирма, созданная головным офисом на территории, где надзор осуществляется иной ИФНС, чем та, в которой последний зарегистрирован как налогоплательщик.

Рабочие места

Их наличие является вторым обязательным признаком обособленного подразделения. При этом рабочие места должны являться стационарными. Для разъяснения понятий следует обратиться к ст. 209 ТК. В соответствии с нормой, рабочим считается такое место, в которое сотруднику надлежит прибыть или где ему необходимо находиться в связи с исполнением им его профессиональных функций и которое контролируется нанимателем косвенно либо прямо. В определении ключевым звеном выступает служащий предприятия. Соответственно, если нет сотрудников, то и нет рабочих мест и обособленного подразделения. Если отсутствуют служащие, либо деятельность не осуществляется, то нельзя определить и место нахождения предприятия. Из этого следует, что речь о создании ОП не идет.

Нюанс

С учетом вышесказанного возникает вопрос, касающийся момента, в который создается обособленное Данный нюанс в НК не разъясняется. Однако представляется, что логичным в качестве момента образования ОП будет считать дату начала осуществления рабочей деятельности. При этом соответствующую информацию необходимо брать не по адресу расположения главного офиса, а открытого им территориально отделенного предприятия.

Важный момент

Признание предприятия в качестве ОП не зависит от того, присутствуют ли в учредительной документации указания, что было создано и работает обособленное подразделение. Отдельный баланс и р/с также не выступают как неотъемлемые признаки созданной фирмы. Как указано в Правилах ведения бухгалтерской отчетности, документация должна включать в себя данные о работе всех имеющихся у предприятия ОП. Это, в том числе, относится к тем, которые были выделены на отдельные балансы. Разъяснения по этому понятию даны в Письме Минфина № 04-05-06/27 от 29.03.2004 г. Отдельным балансом является перечень показателей, которые установлены главным предприятием для своих подразделений. Из этого следует, что решение вопросов, касающихся выделения ОП, установления расчетных величин, принимается обществом самостоятельно. В законе нет требований об обязательном создании конкретных перечней для каждой фирмы в составе корпорации.

Регистрация в ИФНС

Рассмотрим, как осуществляется постановка на учет обособленного подразделения. В соответствии со ст. 83 п. 1 НК, компания, в составе которой есть открытые ею территориальные отделения, находящиеся в пределах РФ, обязана зарегистрироваться в налоговой инспекции по адресу расположения каждого из них. Для этого необходимо подать в контрольный орган соответствующее заявление. Его следует направить в течение месяца с момента создания предприятия. Такая необходимость возникает в случае, если основная компания не зарегистрирована в ИФНС, расположенном в пределах муниципального образования, в котором создано обособленное подразделение. К заявлению прилагаются копии учредительной документации и св-ва о регистрации в налоговой инспекции. КПП обособленного подразделения - код причины регистрации предприятия в ИФНС. Он привязывается к месту расположения фирмы. При регистрации ОП имеет ИНН, идентичный номеру главной компании. Однако КПП обособленного подразделения будет отличаться от кода основного предприятия.

Ответственность

В случае нарушения срока подачи установленного перечня бумаг на плательщика налагается штраф в сумме 5 тыс. р. Если субъект опоздал более чем на 90 дней, ему вменяется взыскание в размере 10 тыс. р. Данные правила установлены ст. 116 НК. Кроме того, субъект может привлекаться к административной ответственности пор ст. 15.3 КоАП. Также в месячный срок главное предприятие должно сообщить об образовании подразделения в ИФНС по месту своего нахождения. Это правило предусматривается ст. 23, п. 2.3 НК. Сообщение составляется по специальной форме С-09-3. Если указанный срок будет пропущен, предприятию грозит штраф величиной в 1 тыс. р., а руководителю - 300-500 р. Данные санкции предусмотрены ст. 15.6 КоАП.

Дополнительные сведения

Если предприятие создало подразделение и оно стоит на учете в налоговой инспекции по месту его расположения, при образовании последующих обособленных фирм в пределах этого же муниципалитета повторно направлять заявление нет необходимости. В этом случае компания направляет письменное сообщение в соответствии со ст. 23 п. 2 НК. Оно адресуется в ИФНС по месту расположения главного офиса.

Прекращение деятельности ОП

Предприятие должно сообщить о закрытии подразделения в ИФНС по адресу своего расположения. В ст. 23 п. 2.3 НК установлен месячный срок для этого. Представляется, что этот период должен исчисляться в даты фактического прекращения работы через ОП. В качестве ключевого признака закрытия подразделения будет выступать увольнение или перевод всех сотрудников. Это мероприятие приравнивается законом к ликвидации ОП. Кроме этого, о закрытии следует сообщить в ИФНС, где была произведена постановка на учет обособленных подразделений (по адресу их расположения). Для этого направляется соответствующее заявление. При этом законодательство не устанавливает конкретный срок для его направления.

Налоговый учет обособленных подразделений

В ст. 288 НК определены правила осуществления отчислений с прибыли ОП в бюджет. В соответствии с общим порядком, предусмотренным в п. 2 указанной нормы, выплата авансовых и основных сумм осуществляется налогоплательщиками по адресу их расположения, а также месту нахождения каждого подразделения. Расчет отчислений осуществляется в соответствии с долями прибыли, приходящимися на эти ОП. Они исчисляются как среднее арифметическое от удельного веса средней (среднесписочной) численности сотрудников и остаточной ст-ти амортизируемого имущества, установленной в ст. 257 (п. 1) НК, по налогоплательщику в целом. Доля прибыли рассчитывается, таким образом, исключительно в части подлежащей зачислению в региональные бюджеты (соответствующей ставке 17.5%).

Юридический статус

Гражданский кодекс предусматривает следующие формы обособленных подразделений: филиал и представительство. Их определения указываются в ст. 55 ГК. Представительство - подразделение, находящееся вне места расположения основной компании. Его деятельность направлена на представление интересов главного офиса и их защиту. В качестве филиала выступает подразделение юрлица, находящееся вне места его расположения и реализующее часть или все его функции. К ним, в том числе относится и представительство. ОП первого типа, таким образом, может:

- Вести переговоры.

- Заключать сделки.

- Проводить рекламные кампании, маркетинговые исследования, ориентированные на изучение рынка в пределах региона своего расположения.

- Осуществлять защиту интересов главного офиса в суде.

Филиал, кроме названных функций, ведет непосредственную предпринимательскую, производственную или иную экономическую деятельность в соответствии с учредительной документацией и законодательством.

Налог на имущество

В соответствии со ст. 373, п. 1 НК, в качестве плательщиков выступают лица, имеющие материальные ценности, отнесенные к объектам обложения ст. 374 НК. В п. 1 и 4 указанной нормы предусмотрено, что ими признается недвижимость и движимое имущество, в том числе переданные во временное пользование, распоряжение, владение, доверительное управление, внесенные в совместную деятельность либо приобретенное по концессионному соглашению, проходящие по отдельному балансу как ОС. В норме присутствуют, однако, исключения. Ими являются движимые материальные ценности, принятые с 01.01.2003 г. Соответственно, с указанной даты в качестве объектов обложения выступает только недвижимость, отнесенная к ОС.

Правила отражения в документации

В НК устанавливается особый порядок расчета и уплаты налога с имущества ОП. Кроме этого, предусмотрены правила, в соответствии с которыми составляется декларация по обособленному подразделению. Пример применения положений можно проиллюстрировать следующим образом. По смыслу ст. 384 НК компания, в составе которой присутствуют выделенные ОП, выплачивает налог (суммы аванса) в бюджет по адресу их расположения в отношении имущества, отнесенного к объекту обложения. При этом материальные ценности должны находиться на отдельном балансе. Правила предоставления отчетности установлены ст. 386, п. 1, абз. 1. Согласно норме, плательщики должны по окончании налогового и отчетного периода направить в ИФНС по месту своего расположения, а также по адресу нахождения каждого выделенного ОП, расчеты по авансовым суммам и налогу. К ним прилагается и декларация. Предприятие может и не формировать отдельный баланс для подразделения. В этом случае приобретенное имущество ОП будет отражаться по отчетности главного офиса.

Специфика уплаты

В соответствии со ст. 385 НК, компания, которая учитывает на балансе недвижимость, расположенные вне места нахождения ее самой либо выделенного ОП, отчисляет налог (авансовые суммы) в бюджет на территории, где эти объекты присутствуют. Сумма выплат определяется как произведение ставки, которая действует в данном регионе, и базы (1/4 от средней стоимости недвижимости), установленной за отчетный/налоговый период по правилам ст. 376 НК. Расчет осуществляется по каждому объекту в отдельности. Таким образом, главное предприятие исчисляет, выплачивает и декларирует налог по месту расположения имущества вне зависимости от того, будет ли предусматриваться отдельная отчетность для обособленного подразделения по ОС, которые оно использует.

Взносы во внебюджетные госфонды

В соответствии с федеральным законодательством, для возникновения обязанности обособленных подразделений отчислять указанные платежи, ОП должны соответствовать ряду требований. Взносы во внебюджетные госфонды вносятся, если представительство/филиал:

- Начисляет выплаты и прочие вознаграждения физлицам.

- Имеют отдельный баланс и р/с.

В этом случае ОП должно предоставлять также расчеты по взносам по месту своего расположения. Если подразделение не отвечает указанным требованиям, соответственных обязанностей у него не возникает.

Электронная отчетность

Как отражается обособленное подразделение в 1С? Рассмотрим бухгалтерию госучреждения. В программе поддерживается отражение двух видов ОП: выделенных и не выделенных на самостоятельный баланс. Отчетность по первым можно вести и в отдельной информационной базе, и в одной с главным предприятием. Вводятся данные как об основном офисе, так и об ОП. Баланс, главная книга и прочие регистры, а также регламентированные отчеты можно формировать консолидировано для определенной группы учреждений или отдельно для главного предприятия и обособленных подразделений. Если ОП не выделены, то отчетность по ним ведется в единой с основным офисом базе. Соответствующие данные вводятся в справочник Подразделения с присвоением категории "Обособленное". По этому параметру программа будет отличать их от иных дополнительных офисов.

Основные сведения

Для выделенных на баланс обособленных подразделений указываются следующие данные:

- Наименование для первичной документации.

- Данные о регистрации в ИФНС по месту расположения ОП.

- Критерий ведения отдельных номеров документов.

- Ответственных лиц ОП. Это может быть руководитель обособленного подразделения либо иной сотрудник, имеющий право подписи.

- Контактные данные.

Для подразделений, которые на отдельный баланс не выделены, указываются следующие сведения:

- Ведение отдельных планов по финансово-хозяйственной деятельности.

- Указание реквизитов ОП в документации.

- Возможность отдельного документооборота.

В программе также предусматривается опция по настройке ведения аналитики в разрезе ОП по расходно-доходным статьям. В сведениях также указываются платежные документы, которые оформляет обособленное подразделение (счет-фактура и пр.). Они формируются по л/с ОП в казначействе либо в банке.

Регистр

Касса обособленного подразделения ведется в соответствии с нормативными предписаниями и указаниями ЦБ. Согласно распоряжению Центробанка, ОП должны вести книгу и передавать предприятию копию листа по правилам, определенным финансовой политикой компании. При этом учитывается срок формирования отчетности. По каждому подразделению должен вестись отдельный раздел. На ее титульном листе указывается номер или наименование ОП. Бланк обособленного подразделения передается в основной офис. В нем составляется единая книга по всему предприятию. (приходно-расходные ордера) оформляются кассиром подразделения самостоятельно. Их нумерация ведется в порядке, предусмотренном финансовой политикой предприятия. формируется в 2-х экземплярах. Один из них остается в ОП, второй - передается в главный офис с прилагаемой документацией. В 1С предусматривается ведение отдельной книги по ф. 0504514 и регистрационного по ф. 0310003. Они используются подразделениями с установленным критерием обособленной нумерации. Для прочих представительств/филиалов документация регистрируется в книге и журнале, которые оформляются в основном офисе. Необходимо сказать, что в первичных бумагах и отчетности, в которых предусматривается графа "Структурное подразделение", название обособленного подразделения выводится в нем программой. Если отсутствует, оно будет добавляться к наименованию основного предприятия.