Экономическое планирование деятельности и управления предприятием. Организация системы планирования деятельности на предприятии

Читайте также

Результаты процесса планирования материализуются в виде системы планов предприятия - совокупности планов развития и деятельности организации и ее подразделений, согласованных по целям, срокам и ресурсам. Система планов служит инструментом реализации стратегии. Ее цель - направить текущую деятельность организации на достижение стратегических целей и организовать согласованную работу всех подразделений для реализации этих целей.

Процесс планирования базируется на ряде принципов или правил, которые необходимо учитывать при его осуществлении.

Ведущим принципом рыночного планирования в условиях производственной демократии является участие максимального числа сотрудников в работе над планом уже на самых ранних ее этапах.

Другой принцип планирования - непрерывность, обусловленная соответствующим характером хозяйственной деятельности предприятия. В результате планирование рассматривается не как единичный акт, а как постоянно обновляющийся процесс составления планов, постановки целей, выработки стратегий, распределения ресурсов, создание проектов перестройки организации в соответствии с изменившимися условиями.

В основе процесса планирования должны лежать принципы координации и интеграции. Координация плановой деятельности происходит «по горизонтали», то есть между подразделениями одного уровня. А интеграция - «по вертикали», между вышестоящими и нижестоящими подразделениями. В результате процесс планирования приобретает необходимые целостность и единство.

Важный принцип планирования - экономичность. Ее суть в том, что планы должны предусматривать такой путь достижения цели, который связан с максимумом получаемого эффекта, а затраты на составление плана не должны превышать его.

Планирование должно быть гибким. Гибкость достигается приданием планам способности менять свою направленность, но она допустима лишь в определенных пределах, поскольку, например, не всегда удается откладывать принятие решения до тех пор, пока не будет полной уверенности в его правильности. В целом гибкость снижает опасность потерь, вызываемых непредвиденными обстоятельствами, но может потребовать немалых дополнительных затрат, которые всегда необходимо сопоставлять с риском.

Кроме перечисленных выше принципов планирования, в практике часто используют и другие принципы: пропорциональности, методологического единства планов, оптимальности и другие.

В зависимости от степени централизации предприятия существует три варианта организации процесса составления планов. В условиях высокой централизации плановый орган предприятия единолично принимает большинство решений, касающихся планирования деятельности не только организации в целом, но и отдельных подразделений. Если уровень централизации средний, то плановый орган принимает только основополагающие решения, которые впоследствии децентрализуются плановыми органами подразделений. В децентрализованных предприятиях плановым органом определяются цели, лимиты ресурсов, а также единая форма планов, которые составляют уже сами подразделения. Он же эти планы и координирует, взаимоувязывает и на их базе составляет сводный план предприятия.

Могут быть использованы три подхода к составлению плана, учитывая экономические возможности предприятия. Если предприятие испытывает дефицит в ресурсах, и появление дополнительных в будущем не предвидится, то именно исходя из их наличия ставятся цели, которые оно может реально достичь. Цели в дальнейшем не пересматриваются, даже при наличии благоприятных возможностей, поскольку на их реализацию может не хватить средств. Такой подход используют небольшие предприятия, главная задача которых - выживание.

Более состоятельные предприятия могут позволить себе не пропускать такие благоприятные возможности, затратив на их реализацию дополнительные средства, излишками которых они располагают. В данном случае при составлении планов предполагается, что в будущем они могу быть скорректированы в соответствии с изменившейся ситуацией. Такой подход к планированию получил название - адаптационный.

Предприятие со значительными ресурсами может использовать оптимизационный подход к планированию - планы составляются исходя из поставленных целей с учетом того, что для выгодного нового вложения средства всегда есть .

Под экономическим управлением следует понимать текущее внутрифирменное планирование и контроль над итогами хозяйственной деятельностью. Внутрифирменное планирование, в ходе которого вырабатываются предположения по отдельным альтернативам хозяйственной деятельности, может организовываться по различным схемам, предполагающим формирование соответствующих систем планирования предприятия.

Планирование представляет собой процесс обработки информации менеджерами с использованием специфических методов и инструментов. Входом для этого процесса служит информация о внешней и внутренней среде предприятия. Выходом, или результатом этого процесса, является плановая информация, отражаемая в планах предприятия. Плановая информация определяет цели и мероприятия, характеризующие будущие события. Необходимо перечислить элементы системы планирования:

Субъекты планирования, то есть менеджеры и специалисты, осуществляющие данный процесс, оснащенные соответствующими вспомогательными средствами обработки информации (компьютеры, специальные программы);

Процессы и операции обработки информации, предполагающие использование соответствующих методов планирования, аналитической и прогнозной информации о развитии внешней и внутренней среды предприятия;

Результаты данного процесса, представленные в виде планов в качестве выходной информации .

Система планирования предприятия - целеориентированное множество планов, между которыми существуют специфические связки, которые проявляются в виде структуры самих планов. Стандартная система планов предприятия представлена в приложении 2 .

В результате обобщения опыта плановой работы российских предприятий в современных условиях реализуется определенная классификация плановых систем. Она состоит из трех групп:

1) одноцикличные плановые системы, включающие в себя один плановый цикл разработки прогноза объема продаж и на его основе составление бюджета предприятия;

2) двухцикличные системы, в которых подготовке бюджета предшествует цикл формирования функциональных планов для различных сфер деятельности предприятия;

3) трехцикличные системы, в которых функциональному планированию и бюджетированию предшествует стратегическое планирование .

Третья группа планов системы наиболее полно удовлетворяет рыночным условиям и потребностям предприятий. Как показывает практика, система планирования или система планов должна соответствовать определенным требованиям и имеет всегда специфическую структуру, обусловленную предметом планирования.

Согласно системному подходу система планов предприятия должна отвечать определенным требованиям: целенаправленность, целостность, полнота, а так же соответствующая структура построения планов, интегрированная в единую систему. Кроме того, система планирования должна быть наделена степенью гибкости и быть эффективной в реализации. Логика разработки плана, основывающаяся на системном подходе, представлена в приложении 3 .

Представляет интерес для рассмотрения система разработки планового решения предложенная Г. К. Лопушинской. Процесс принятий плановых решений сопровождается переработкой больших объемов управленческой информации, необходимостью организации коллективного труда и поиском групповых критериев предпочтений при формировании и оценке альтернативных вариантов решений. Процессы планирования характеризуются сложностью, информативностью, комплексным характером процессов принятия решений и предполагают системное исследование объекта планирования . Схема разработки планового решения приведена в приложении 4 .

Важнейшие требования, предъявляемые к системе планирования, и одновременно ее признаки перечислены ниже.

1. Целенаправленность. Цели верхнего уровня предприятия являются исходным пунктом всего процесса планирования и, по сути, определяют его конечный результат. Формирование отдельных разделов общего плана или частных планов должно вытекать из целей верхнего уровня предприятия (материальных, стоимостных и социальных), и наоборот, после проверки возможностей достижения этих целей планы корректируются с учетом их достижения. В целом планы должны способствовать росту ответственности за конечные результаты деятельности во всех подразделениях предприятия.

2. Целостность и полнота. При помощи системы планирования руководство получает информацию о будущих событиях, которая отражает экономические процессы и взаимосвязи предприятия и рынка. Однако только совокупность взаимопересекающихся планов может обеспечить системное представление о событиях и процессах. Система планов только в том случае позволит сделать содержательные выводы, когда она будет полной.

3. Структуризация планов по содержанию, масштабам и временным параметрам. С точки зрения содержания, планы должны быть проблемно ориентированы. С точки зрения масштаба представления степени детализации представляемой информации в зависимости от целевого назначения планов и потребности менеджеров различают укрупненные и детализированные планы. С точки зрения временных параметров (срочности) различают краткосрочные (на один год и меньше), среднесрочные (на 3-5 лет) и долгосрочные (на 10-15 лет) планы с соответствующими плановыми периодами. При планировании инвестиционных проектов в качестве плановых периодов иногда выделяют подготовительный период и период осуществления проекта.

4. Целеориентированная интеграция разделов плана или частных планов. Планы и лежащие в их основе процессы планирования должны быть интегрированы с ориентацией на цели, то есть они должны быть содержательно связаны одни с другими.

Содержательная интеграция плановых задач осуществляется в рамках организационной структуры. Организационная структура и система планирования, то есть организационная и плановая пирамиды, при наложении одна на другую должны совпадать по структуре и контурам. Плановая информация, подготавливаемая менеджерами на всех уровнях организационной пирамиды для решения задач соответствующего блока и, следовательно, планы должны содержательно и с привязкой к проблемам согласовываться одни с другими, как по горизонтали, так и по вертикали, а по некоторым объектам планирования и по диагонали. Показатели должны содержательно агрегироваться при переходе с одного уровня управления на другой, более высокий. Отдельные разделы плана должны представлять в системе планирования содержательный взаимосвязанный информационный продукт.

В зависимости от регулярности осуществления процессов планирования различают непериодическое (нерегулярное, от случая к случаю) и периодическое (текущее) планирование.

Целеориентированное согласование всех разделов плана по содержанию и по времени может осуществляться последовательно или синхронно. Это означает что, либо один план разрабатывается на базе другого, либо содержание планов в процессе принятия решения определяется одновременно. Взаимосвязь всех структурных подразделений предприятия обусловливает и согласование их планов. Обычно такое согласование проводится по ступеням управления, последовательно.

5. Гибкость, актуальность, эффективность. Гибкостью система планирования обладает, когда она может приспосабливаться к внешним и внутренним изменениям среды предприятия. При проведении крупных реорганизаций система планирования в любом случае должна быть приспособлена к новой организационной структуре. Для повышения уровня гибкости рекомендуется разрабатывать альтернативные планы. Учет этих требований не должен приводить к формированию такой системы планирования, в которой издержки, связанные с планированием, будут превышать получаемый от его внедрения эффект. Так же необходимо отметить, что при формировании системы планирования нельзя переходить некоторые границы, за которыми начинается избыток планирования, сковывающий инициативу и снижающий мотивацию персонала .

При формировании системы планирования на предприятии исходят из принципа предприятия, как делового центра активности или как целеориентирванной структуры потенциала, процессов и объектов. Система планирования предприятия состоит из отдельных подсистем:

Планирование целей, предметом которого являются высшие материальные, стоимостные и социальные цели, в совокупности, определяющие политику предприятия (генеральное целевое планирование);

Планирование потенциала, охватывающее планирование по видам, объектам и структуре потенциала;

Планирование процессов и объектов, в рамках которого определяется во времени и пространстве последовательность осуществляемых процессов, необходимых для достижения цели, и устанавливается вид и объем использования в соответствующих процессах субъектов и объемов ресурсов;

Плановые расчеты, которые являются количественным выражением планирования.

Из всего вышесказанного можно сделать вывод о том, что планирование на предприятии происходит поэтапно. Поэтому необходимо рассмотреть каждый этап отдельно, для этого воспользуемся методологией, данной в учебном пособии Ильина А. И. .

Первый этап. Предприятие проводит исследования внешней и внутрен-ней среды организации. Определяет главные компоненты организационной среды, выделяет те из них, которые действи-тельно имеют значение для организации, проводит сбор и отсле-живание информации об этих компонентах, составляет прогнозы будущего состояния среды, производит оценку реального положе-ния фирмы.

Второй этап. Предприятие устанавливает желаемые направления и ориентиры своей деятельности: видение, миссию, комплекс це-лей. Иногда этап установления целей предшествует анализу среды.

Третий этап. Стратегический анализ. Фирма сравнивает цели (же-лаемые показатели) и результаты исследований факторов внешней и внутренней среды (ограничивающих достижение желаемых показа-телей), определяет разрыв между ними. При помощи методов страте-гического анализа формируются различные варианты стратегии.

Четвертый этап. Производятся выбор одной из альтернативных стратегий и ее проработка.

Пятый этап. Подготавливается окончательный стратегический план деятельности фирмы.

Шестой этап. Среднесрочное планирование. Готовятся средне-срочные планы и программы.

Седьмой этап. На основе стратегического плана и результатов среднесрочного планирования фирма разрабатывает годичные оперативные планы и проекты.

Восьмой и девятый этапы, не являясь стадиями непосредствен-ного процесса планирования, тем не менее, определяют предпо-сылки для создания новых планов, которые должны учитывать:

Что организации удалось сделать, реализуя свои планы;

Каков разрыв между плановыми показателями и фактическим выполнением.

Тема 15 Система планирования деятельности предприятия

1. Система планирования на предприятии.

2. Стратегическое планирование.

3. Тактическое планирование.

4. Бизнес-планирование.

1. Система планирования на предприятии

В условиях рыночной экономики устойчивость и успех любого хозяйствующего субъекта может обеспечить только эффективное планирование его экономической деятельности. Планирование функционирует в таких сферах, как планирование деятельности отдельной хозяйственной единицы и планирование хозяйственных отношений. Планирование, как центральное звено управления, охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области использования ограниченных ресурсов с целью повышения конкурентоспособности хозяйственного субъекта.

Сущность планирования в условиях рыночной экономики заключается в научном обосновании на предприятиях предстоящих экономических целей их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления, на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. На нынешнем этапе развития для большинства российских предприятий главной целью планирования является получение максимальной прибыли. С помощью планирования руководители предприятий обеспечивают направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

Рыночное планирование на предприятии служит основой современного маркетинга, производственного менеджмента и в целом всей экономической системы хозяйствования.

План – это документ, отражающий систему взаимосвязанных решений, направленных на достижение желаемого результата.

План содержит такие этапы, как: цели и задачи; пути и средства их реализации; ресурсы, необходимые для выполнения поставленных задач; пропорции, т.е. поддержание пропорциональности между отдельными элементами производства; организацию выполнения плана и контроль.

Планирование внутрипроизводственной деятельности является на предприятии важной функцией управление производством. Общие функции управления непосредственно относятся к плановой деятельности предприятий, а они в свою очередь служат их основой. Это обоснование цели, формирование стратегии, планирование работы, проектирование операций, организация процессов планирования, координация планов, мотивация плановой деятельности, контроль планов, оценка результатов, изменение планов и т.п.

Основные экономические, организационные, управленческие и социальные функции предприятия должны быть в процессе планирования его развития тесно связаны с избранной хозяйственной деятельностью и достаточно полно отражаться как в краткосрочных, так и в долгосрочных планах.

Рыночное планирование на предприятии должно служить основой организации и управления производством, являться нормативной базой для выработки и принятия рациональных организационных и управленческих решений. Во внутрипроизводственном плане, как и в любом другом, отдельные части или функции объединяются в единую комплексную систему социально-экономического развития предприятия.

Планирование на предприятии – это взаимосвязанная научная и практическая деятельность людей, предметом изучения которой выступает система свободных рыночных отношений между трудом и капиталом в ходе производства, распределения и потребления материальных и духовных ценностей.

Общим или итоговым предметом плановой деятельности на предприятиях служат проекты планов, которые носят различные названия: комплексный план, заказ-наряд, бизнес-план и другие.

К задачам планирования как к процессу практической деятельности относятся:

Формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия;

Обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить предприятие в предстоящий период, проектирование желаемого будущего организации;

Планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

Определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

Проектирование внедрения разработанных планов и контроль за их выполнением.

В изучении экономического поведения производителей и потребителей находят свое применение два взаимосвязанных метода научных исследований. Первый называется индуктивным и предполагает создание экономических теорий и принципов на основе сбора и анализа фактов. Второй - дедуктивный, или гипотетический, он означает формирование новых экономических принципов, положений, начиная с уровня теории, которая затем с помощью фактов подтверждается или опровергается. В рыночном планировании дедукция и индукция – не противостоящие, а взаимодополняющие методы экономических исследований, которые являются ориентиром при сборе и систематизации эмпирических данных. Следовательно, современные экономическая теория и научные методы исследования, прежде всего анализ и синтез, служат фундаментом планирования на предприятии и перспективного прогнозирования развития предприятий.

Конечным результатом планирования является ожидаемый экономический эффект, определяющий в общем виде степень достижения заданных плановых показателей, социально-экономических и других целей. Сравнение планируемого и фактического эффекта является основанием для оценки достигнутых конечных результатов, но и степени научной разработанности применяемых методов планирования на предприятии.

В хозяйственной практике отечественных предприятий общепризнано выделяются две основные системы или вида рыночного планирования: технико-экономические и оперативно-производственные.

Технико-экономическое планирование предусматривает разработку целостной системы показателей развития техники и экономики предприятия в их единстве и взаимозависимости как по месту, так и по времени действия. В ходе данного этапа планирования обосновываются оптимальные объемы производства на основе учета взаимодействия спроса и предложения на продукцию и услуги, выбираются необходимые производственные ресурсы и устанавливаются рациональные нормы их использования, определяются конечные финансово-экономические показатели и т.п.

Оперативно-производственное планирование является следствием технико-экономического и представляет собой его последующие развитие и завершение. На данном этапе устанавливаются текущие производственные задания отдельным цехом, участком и рабочим местом, осуществляются разнообразные организационно-управленческие воздействия с целью корректировки процесса производства.

методы

Система планов на предприятии может быть систематизирована по таким основным классификационным признакам как:

2) по уровню управления в зависимости от числа линейных звеньев на предприятии различают такие виды, как корпоративное и заводское – на высшем уровне управления. На среднем уровне применяется цеховая система планирования, на нижнем – производственная, которая охватывает участки, бригады и рабочее место;

3) по методам обоснования находят применение системы рыночного, индикативного и административного или централизованного планирования;

4) по времени охвата планирование бывает краткосрочным или текущим (один год, квартал, декада или неделя), среднесрочным в пределах (1-3 лет) и долгосрочным или перспективным (от 3 до 10 лет);

5) по сфере применения планирование подразделяется на межцеховое, внутрицеховое, бригадное и индивидуальное;

6) по стадиям разработок планирование бывает предварительным, на этапе которого разрабатываются проекты планов, и окончательным;

7) по степени точности планирование бывает уточненным и укрупненным. Точность планов в основном зависит от применяемых методов, нормативных материалов, сроков планирования и от уровня квалификации разработчиков планов;

8) по типам целей планирование может быть оперативным, тактическим, стратегическим и нормативным.

Тактическое планирование заключается в обосновании задач и средств, необходимых для достижения заранее установленных или традиционных целей (например, завоевать лидерство на рынке сбыта продукции).

Стратегическое планирование включает выбор и обоснование средств, задач и целей для достижения заданных или текущих для предприятия результатов.

Нормативное планирование требует открытого и обоснованного выбора средств, задач, целей и идеалов. Оно не имеет установленных границ или фиксированного горизонта. В таком планировании решающую роль играет правильный выбор идеала или миссии предприятия.

Процесс планирования на предприятии делят на две основные стадии: стратегическое планирование и тактическое планирование.

Стратегическое планирование - это плановая работа, включающая разработку прогнозов, программ и планов, в которых предусматриваются цели и стратегии поведения объектов управления в перспективе, позволяющие этим объектам эффективно функционировать и быстро приспосабливаться к изменяющимся условиям внешней среды.

Тактическое планирование - это процесс принятия решений о том, какими должны быть действия предприятия и как следует распределять и использовать ресурсы для достижения стратегических целей.

Бизнес-планирование - процесс определения целей и задач существования фирмы, установление стратегии, определение необходимых экономических показателей. Бизнес-планирование - процесс, итогом осуществления которого является бизнес-план. Бизнес-план - документ, в котором отображается все, что связано с предприятием: его доходы, расходы, контакты, юридический адрес, список владельцев и их доли.

Оперативно-календарное планирование является развернутым продолжением текущего планирования производства и включает:

детализацию текущего плана предприятия и доведение его заданий до каждого цеха, отдела, участка, бригады, рабочего. Планы и графики при этом составляются на квартал, месяц, декаду, сутки, смену, а иногда на каждый час;

организацию доставки на рабочие места материалов, заготовок, инструмента, вывоз готовой продукции, отходов производства, обеспечение исправности оборудования, подачу энергии, топлива, сжатого воздуха, организацию контроля качества;

обеспечение сплошного контроля за ходом производственного процесса и оперативное устранение неполадок и сбоев работы на каждом рабочем месте.

Впервые общие принципы планирования сформулированы А. Файолем. В качестве основных требований к разработке программы действий или планов предприятия им были сформулированы пять принципов:

Принцип необходимости планирования означает повсеместное и обязательное применение планов при выполнении любого вида трудовой деятельности. Этот принцип особенно важен в условиях свободных рыночных отношений, поскольку его соблюдение соответствует современным экономическим требованиям рационального использования ограниченных ресурсов на всех предприятиях;

Принцип единства планов предусматривает разработку общего или сводного плана социально-экономического развития предприятия, то есть все разделы годового плана должны быть тесно увязаны в единый комплексный план. Единство планов предполагает общность экономических целей и взаимодействие различных подразделений предприятия на горизонтальном и вертикальном уровнях планирования и управления;

Принцип непрерывности планов заключается в том, что на каждом предприятии процессы планирования, организации и управления производством, как и трудовая деятельность, являются взаимосвязанными между собой и должны осуществляться постоянно и без остановки;

Принцип гибкости планов тесно связан с непрерывностью планирования и предполагает возможность корректировки установленных показателей и координации планово-экономической деятельности предприятия;

Принцип точности планов определяется многими факторами, как внешними, так и внутренними. Но в условиях рыночной экономики точность планов трудно соблюсти. Поэтому всякий план составляется с такой точностью, которую желает достичь само предприятие, с учетом его финансового состояния, положения на рынке и других факторов.

В современной практике планирования помимо рассмотренных классических широкую известность имеют общеэкономические принципы.

1. Принцип комплексности. На каждом предприятии результаты экономической деятельности различных подразделений во многом зависят от уровня развития техники, технологии, организации производства, использования трудовых ресурсов, мотивации труда, доходности и других факторов. Все они образуют целостную комплексную систему плановых показателей, так что всякое количественное или качественное изменение хотя бы одного из них приводит, как правило, к соответствующим изменениям многих других экономических показателей. Поэтому необходимо, чтобы принимаемые плановые и управленческие решения были комплексными, обеспечивающими учет изменений как в отдельных объектах, так и в конечных результатах всего предприятия.

2. Принцип эффективности требует разработки такого варианта производства товаров и услуг, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта. Известно, что всякий эффект в конечном итоге заключается в экономии различных ресурсов на производство единицы продукции. Первым показателем планируемого эффекта может служить превышение результатов над затратами.

3. Принцип оптимальности подразумевает необходимость выбора лучшего варианта на всех стадиях планирования из нескольких возможных альтернатив.

4. Принцип пропорциональности, т.е. сбалансированный учет ресурсов и возможностей предприятия.

5. Принцип научности, т.е. учет последних достижений науки и техники.

6. Принцип детализации, т.е. степени глубины планирования.

7. Принцип простоты и ясности, т.е. соответствия уровню понимания разработчиков и пользователей плана.

Следовательно, основные принципы планирования ориентируют предприятие на достижение наилучших экономических показателей. Многие принципы тесно взаимосвязаны и переплетены между собой. Некоторые из них действуют в одном направлении, например, эффективность и оптимальность. Другие, например гибкость и точность, в разных направлениях. Наряду с рассмотренными важнейшими принципами планирования большое значение в рыночной экономике имеют принципы участия и холизма в разработанном Р.Л Акоффом новом методе интерактивного планирования.

Принцип участия показывает активное воздействие персонала на процесс планирования. Он предполагает, что никто не может планировать эффективно для кого-то другого. Лучше планировать для себя – неважно насколько плохо, чем быть планируемым другими – неважно насколько хорошо. Смысл этого: увеличить свои желания и способности удовлетворить потребности как собственные, так и чужие. При этом главная задача профессиональных плановиков состоит в стимулировании и облегчении планирования другими для себя.

Принцип холизма состоит из двух частей: координация и интеграция.

Координация устанавливает, что деятельность ни одной части предприятия нельзя планировать эффективно, если ее выполнять независимо от остальных объектов данного уровня, а возникшие проблемы необходимо решать совместно.

Интеграция определяет, что планирование, осуществляемое независимо на каждом уровне, не может быть столь же эффективным без взаимосвязи планов на всех уровнях. Поэтому для ее решения необходимо изменение стратегии другого уровня.

Сочетание принципов координации и интеграции дает известный принцип холизма. Согласно ему, чем больше элементов и уровней в системе, тем выгодней планировать одновременно и во взаимозависимости. Эта концепция планирования «сразу всеми» противостоит последовательному планированию как сверху вниз, так и снизу вверх.

Существуют также такие принципы планирования, как централизованный, децентрализованный и комбинированный.

В зависимости от главных целей или основных подходов используемой информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие методы планирования: экспериментальные, нормативные, балансовые, расчетно-аналитические, программно-целевые, отчетно-статистические, экономико-математические и другие.

Расчетно-аналитический метод основан на расчленении выполняемых работ и группировке используемых ресурсов по элементам и взаимосвязи, анализе условий наиболее эффективного их взаимодействия и разработке на этой основе проектов планов.

Экспериментальный метод – это проектировка норм, нормативов и моделей планов на основе проведения и изучения замеров и опытов, а также учета опыта менеджеров, плановиков и других специалистов.

Отчетно-статистический метод состоит в разработке проектов планов на основе отчетов, статистики и иной информации, характеризующей реальное состояние и изменение характеристики деятельности предприятия.

В процессе планирования ни один из рассматриваемых методов не применяется в чистом виде.

4. Бизнес-планирование.

С развитием рыночных отношений в нашей стране бизнес-план как документ, в котором по определенной схеме суммированы результаты прединвестиционных исследований, становится одним из ключевых элементов метода проектного финансирования инвестиционной деятельности. Он является одной из основных составных частей прединвестиционной документации, которую должно предоставить предприятие в любое кредитное учреждение или иную организацию, оказывающую техническое и финансовое содействие внедрению инвестиционного проекта.

Бизнес-план представляет собой документ внутрифирменного планирования, излагающий все основные аспекты планирования производственной и коммерческой деятельности предприятия, анализирующий проблемы, с которыми оно может столкнуться, а также определяющий способы решения финансово-хозяйственных задач.

Бизнес-план разрабатывает предприниматель (лицо или группа лиц). В нем речь идет о сущности проекта (вид деятельности, предлагаемые к производству и реализации товары и услуги), его обосновании (результаты рыночных исследований - состояние спроса и предложения, потребители, конкуренты, НТП и т.д.), обеспечении (производственный, маркетинговый и организационный планы), необходимых для реализации проекта средствах (объем, график и направления использования капитальных вложений, текущие издержки) и конечных финансовых итогах осуществления проекта.

В отличие от крупномасштабных экономических программ в бизнес-плане основное внимание сконцентрировано на финансово-экономических показателях, тогда как научно-технические, производственно-технологические стороны представлены в нем менее выпуклым образом, они как бы уже известны, заданы.

одна из составных частей

управления, состоящая в разработке и практическом осуществлении планов, определяющих будущее состояние экономической системы, путей, способов и средств его достижения. Осуществляют планирование отдельных сфер деятельности, видов ресурсов, например производственное, финансовое, социальное планирование. Планирование в директивной форме присуще централизованно управляемой экономике, где ведущую роль играют государственные планы. В экономике рыночного типа более распространено бюджетное планирование, планирование на уровне предприятий, а государственное планирование носит преимущественно индикативный, ориентирующий характер. Планирование включает принятие плановых решений уполномоченными на то органами, лицами.

В сельском хозяйстве планирование базируется на определенных принципах, которыми необходимо руководствоваться при составлении планов. Они имеют объективную основу и могут использоваться при любых социально-экономических отношениях, продолжают действовать при изменении аграрной политики.

Основными принципами планирования являются следующие:

? непрерывность - процесс планирования должен осуществляться на предприятии постоянно, разрабатываемые планы должны приходить на смену друг другу по мере их выполнения, систематически корректироваться;

О точность - планы должны быть конкретизированы и систематизированы в той степени, в которой позволяют внешние и внутренние условия деятельности предприятия; гибкость - планы должны менять свои параметры, отражая изменения внешней или внутренней среды; оптимальность - на всех этапах планирования должна присутствовать возможность выбора наиболее эффективного варианта решений, обеспечивающего или максимизацию прибыли, или минимизацию затрат, или достижение других целей организации; экономичность - расходы на планирование должны быть соизмеримы с выгодой, получаемой в результате реализации грамотно составленных планов развития организации на длительную и краткосрочную перспективу.

В планировании используется совокупность специальных правил, приемов и методов разработки планов.

Методы планирования - совокупность приемов и способов, используемых для расчета плановых показателей и плана в целом.

Суть основных методов планирования, применяемых в сельском хозяйстве, сводится к следующему: абстрактно-логический метод - изучение определенных явлений и процессов, выделение общих существенных признаков, что позволяет абстрагироваться от предмета исследования и с помощью логики осуществить познавательную деятельность; балансовый метод - разработка натуральных и стоимостных балансов, среди которых выделяют трудовые, материальные, земельных угодий, энергетические, финансовые и др.; метод позволяет скоординировать и увязать все показатели и достичь сбалансированности количественных пропорций; программно-целевой метод - выбор реально поставленной цели функционирования и разработка в соответствии с ней нескольких вариантов взаимосвязанных экономических и социальных программ развития предприятия; метод сравнительного анализа - выявление лучших результатов среди существующих, определение факторов, обеспечивающих получение заданных результатов; расчетно-конструктивный метод (вариативный) - выбор наиболее эффективного варианта достижения конечной цели предприятия и обоснование мероприятий по освоению оптимального варианта решения; метод применяется наиболее часто при разработке перспектив развития отдельных направлений деятельности предприятия - финансовой, экономической и т.д.;

О экономико-математический метод - оптимизация производства в целом или отдельных технологических процессов, а также выбор оптимальных организационно-экономических и технико-технологических решений. Метод позволяет найти наилучший вариант использования материально-технических ресурсов предприятия, перспективных направлений практических действий для получения оптимальных результатов;

О нормативно-ресурсный метод - экономическая оценка производственного потенциала хозяйства (подразделения) по основным факторам процесса производства.

План - научно обоснованная программа экономического и социального развития предприятия, его подразделений на определенный период, обязательная для выполнения и включающая систему производственных и социально-экономических мероприятий по реализации поставленной цели и конкретных задач.

По продолжительности периода, для которого разрабатывается план, выделяют: стратегический, тактический, опера

тивный (текущий) планы, различия между которыми определяются возможностями вариативного изменения ресурсов, сроков прогнозирования результатов и особенностей хозяйственной деятельности предприятия. Так, стратегическая перспектива позволяет в течение длительного периода времени поменять все ресурсы и факторы производства без потери результативности деятельности. Тактические планы охватывают период времени, когда одни ресурсы можно варьировать в широких пределах, а другие - лишь ограниченно. Оперативный уровень планирования отвечает краткосрочной перспективе, когда возможности регулирования существуют лишь для ограниченного числа факторов производства и в определенных пределах. В зависимости от особенностей деятельности и масштабов предприятия конкретные периоды, которые рассматриваются как стратегический, тактический, оперативный, могут сильно различаться.

При разработке планов на уровне предприятия осуществляется следующая последовательность действий:

О анализ и оценка внутренней и внешней среды;

О определение стратегических альтернатив;

О выбор стратегии;

о определение стратегических целей;

О разработка стратегического плана (план организационно-хозяйственного устройства, план социально-экономического развития предприятия);

О среднесрочное планирование (бизнес-план инвестиционного проекта, бизнес-план предприятия);

О текущее планирование (годовой производственно-финансовый план, производственные планы отделений, ферм, участков);

О обратная связь между уровнями планирования, которая обеспечивает отсутствие противоречий и реализацию целей планирования на различных уровнях;

О оперативное планирование - технологические рабочие планы по периодам работ, хозрасчетные задания, сметы, планы-наряды, декадные, месячные и квартальные плановые задания в животноводстве, промышленных производствах;

О реализация планов;

О контроль результатов выполнения планов.

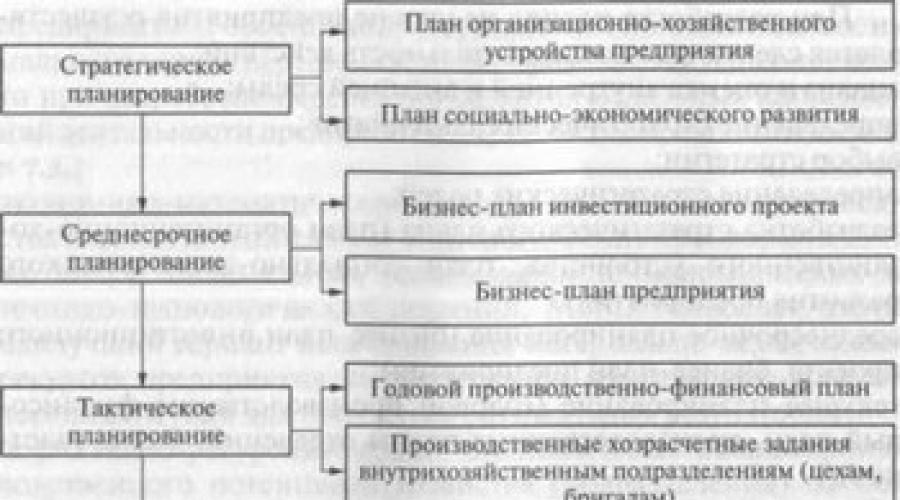

Стратегическое планирование осуществляется на долгосрочную перспективу (более 5 лет) и подразумевает формулирование целей, задач, масштабов и сфер деятельности предприятия на качественном уровне или в виде общих количественных ориентиров (рис. 12.1).

Стратегический (перспективный) план (план организационно-хозяйственного устройства) сельскохозяйственного предприятия - документ, обеспечивающий сохранение преемственности в развитии и реализации перспективы вне зависимости от смены руководства, включающие направления и показатели, ориентированные на заданную перспективу. Основной целью перспективного планирования являются разработка и осуществление мер по повышению конкурентоспособности производимой продукции, выбор направлений наиболее рационального использования материальных и финансовых ресурсов.

Рис. 12.1. Уровни планирования и виды планов, разрабатываемых на предприятии

План организационно-хозяйственного устройства состоит из двух частей:

1) перспективы развития рациональной системы ведения производства по комплексу отраслей. Основные элементы: юридический статус сельскохозяйственного предприятия; природные и организационно-экономические условия производства; специализация, концентрация и масштабы хозяйства, внутрихозяйственных подразделений и отраслей; система ведения растениеводства и животноводства, вспомогательных производств, подсобных предприятий и промыслов; капитальные вложения, основные средства; электрификация, механизация и автоматизация сельскохозяйственного производства;

О рабочая сила, ее воспроизводство;

О результативные показатели;

2) перспективы социального развития трудового коллектива (объектом социального планирования является коллектив предприятия, а предметом - социальная сфера его жизнедеятельности).

План социального развития сельского производственного коллектива представляет собой научно обоснованную комплексную программу преобразований, направленных на совершенствование социальной структуры коллектива, духовных и физических качеств работников, рост их материального благосостояния. Основной его целью является обеспечение требуемого уровня социального развития коллектива. План включает следующие разделы: совершенствование социальной структуры коллектива и

социально-экономических условий, стимулирование труда, развитие инфраструктуры, личного подсобного хозяйства, повышение социальной активности работников.

Таким образом, перспективный план предприятия выступает основой его рациональной деятельности и формируется исходя из собственных интересов предприятия, действующих программ, с учетом прогноза конъюнктуры рынка.

Планирование на среднесрочную перспективу (1 - 5 лет) позволяет определить ресурсы, необходимые предприятию для реализации стратегического плана. Разработка среднесрочных планов предполагает определение стратегии производственной и маркетинговой деятельности сельскохозяйственного предприятия на среднесрочную перспективу на основе действующего законодательства, информации о конъюнктуре рынка и оценки собственных возможностей. Предприятие самостоятельно определяет основные направления и базовые параметры своего функционирования. Среднесрочный план более конкретен, включает разработку производственной и социальной программы, т.е. систему ведения хозяйства с обоснованием развития производственной и социальной инфраструктуры предприятия.

При разработке планов на среднесрочную перспективу следует учитывать, что по объемам производства рынок сельскохозяйственной продукции и продовольствия будет дефицитным еще довольно длительный период. Вместе с тем ограничи-

телями станут качество, ассортимент и цена продукции. Поэтому другим важнейшим компонентом стратегии развития хозяйства является выбор технологий, обеспечивающих наименьшие удельные затраты на единицу произведенной и реализованной продукции. Кроме того, поскольку социальные параметры в значительной мере определяют долговременные намерения работающих, а также пенсионеров и других владельцев долей, они должны быть четко обозначены на перспективный период. Это относится к мерам по охране труда и улучшению его условий, устранению безработицы, подготовке и повышению квалификации кадров и др.

Бизнес-план можно отнести и к среднесрочному планированию, так как он может охватывать период от 3 до 5 лет, и к текущему планированию, если он охватывает период до одного года. Это документированный результат исследования и обоснования конкретного направления деятельности предприятия на определенном рынке. Предприятие может иметь одновременно несколько бизнес-планов, различающихся степенью детализации обоснований. В малом предпринимательстве бизнес-план и план предприятия могут совпадать и по объему, и по содержанию.

Необходимость в составлении бизнес-плана возникает, как правило, в следующих случаях: при организации или реорганизации предприятия, изменении его организационно-правовой формы, изменении направлений его производственной и коммерческой деятельности, при выходе на внешний рынок, привлечении инвестиций.

В большинстве случаев бизнес-план развития сельскохозяйственного предприятия мало отличается от производственно-финансовых планов совхозов и колхозов, поскольку разрабатывается формально и не достигает поставленных целей.

В условиях рыночных отношений особое значение приобретает разработка текущих планов.

Разработка текущих планов в настоящее время принципиально отличается от этой работы в дореформенный период: сейчас предприятия полностью самостоятельны в определении объемов производства, продуктивности земли и животных, каналов реализации продукции, в изыскании источников финансирования и по ряду других показателей.

В этих условиях важной задачей руководства предприятия становится развитие маркетинга. В свою очередь в обязанности маркетинговой службы входят изучение рынка, прогнозирование спроса на продукцию, планирование ассортимента, ценообразование, изучение спроса и предложений по материально-техническому обеспечению.

Основой для составления годового производственно-финансового плана деятельности сельскохозяйственного предприятия, представляющего собой программу работы хозяйства на конкретный календарный год, является стратегическое и среднесрочное планирование. В годовом плане сохраняются количественные и качественные показатели, рассчитанные на ряд лет: специализация, состав и размеры отраслей, мелиорация земель, освоение севооборотов, расширение площадей под определенные культуры, рост поголовья скота, строительство зданий и сооружений, размеры инвестиций. Годовой план разрабатывают по большему числу показателей, детализируют сроки выполнения заданий, доводят их до исполнителей.

При формировании годового плана производственно-финансовой деятельности используют различные методы планирования. В отсутствие нормативов применяют вспомогательные формы, которые прилагают к плану. С их помощью рассчитывают потребность в семенах, кормах, включая страховые и переходящие фонды, минеральных удобрениях, определяют число работников и фонд заработной платы, сумму амортизационных отчислений, себестоимость продукции по статьям затрат и т.д. Основной бланк плана производственно-хозяйственной деятельности предприятия содержит около 30 форм, которые группируются по следующим основным разделам: юридический статус, организационная структура, основные экономические показатели производственно-финансовой деятельности, основные показатели производственной программы, ценообразование, инвестиционная деятельность, финансовая деятельность. Разделы «Ценообразование» и «Финансовый план» обычно не заполняются, хотя именно они характеризуют уровень рыночных отношений, так как многие сельскохозяйственные предприятия в результате реформ, сокращения производства, недостатка средств и задолженности оказались в стороне от цивилизованных рыночных отношений. Однако ни

одно предприятие не может осуществлять производственно-финансовую деятельность без плана.

Годовые формы планов внутрихозяйственных подразделений (отделений, бригад) разрабатывают, обращаясь к формам, методике и порядку составления годового плана всего хозяйства. При их разработке используют формы, рекомендуемые Минсельхозом РФ. Качество разработки планов оказывает непосредственное влияние на развитие хозрасчетных отношений на предприятии. Они содержат в основном технико-экономические показатели производственной деятельности и плановые сметы затрат.

Оперативное планирование - система расчетов по текущему регулированию процесса производства, обеспечивающих ритмичную работу предприятия, как правило, на срок до одного года. В процессе оперативного планирования осуществляются разработка и своевременное доведение до отделений, цехов, участков (бригад, ферм, звеньев) программ по производству и реализации продукции и услуг в установленные сроки при рациональном использовании ресурсов. Посредством оперативного планирования осуществляется систематический контроль за ходом процесса производства. По срокам составления и действия оперативные планы наиболее близки к производственному процессу и тесно с ним связаны, их составляют регулярно (декадные, месячные, квартальные плановые задания и др.), что придает им свойство непрерывности.

В растениеводстве разрабатывают: оперативные рабочие планы по периодам сельскохозяйственных работ - весенний, включая подъем ранних паров; ухода за растениями, парами и сеноуборки; уборки ранних зерновых, посева озимых и продажи зерна; уборки поздних культур и зяблевой вспашки; зимний; планы-наряды на выполнение отдельных работ; оперативные планы реализации продукции с указанием объемов и сроков ее продажи на рынке с учетом периода уборки и переработки; оперативные планы обслуживания техники.

Составляют планы-графики работ вспомогательных и обслуживающих производств - ремонтной мастерской, автотранспорта, живой тягловой силы, складского хозяйства.

В животноводстве составляют оперативные планы по производству и реализации продукции, размещению поголовья на территории хозяйства, покупке и продаже скота и кормов по периодам года в межхозяйственных объединениях, использованию пастбищных угодий и зеленого конвейера, графики обеспечения ферм кормами.

Подсобные производства разрабатывают оперативные планы на периоды приема продукции, ее переработки и реализации.

Оперативные планы должны быть связаны между собой планами использования трудовых ресурсов, тракторов, сельскохозяйственных машин и автопарка.

Процесс управления предприятием складывается из многих функций. В их число входят планирование и прогнозирование; организация; координация и регулирование; учет, контроль и анализ; активизация и стимулирование. Каждая функция характеризуется присущим ей технологическим процессом обработки информации и способом воздействия на управляемый объект.

Функции управления всегда направлены на достижение целей управления. Поскольку эти цели формируются в рамках функции «планирование - прогнозирование», можно сказать, что она является центральной в системе функций управления предприятием.

Планирование выступает важнейшей функцией управления, которая, так же как и управление, видоизменяется в процессе развития экономики.

Многие хозяйственники, ученые-экономисты полагают, что рыночные регуляторы успешно заменяют планирование. Однако вся история развития экономики свидетельствует, что планирование является мощным средством управления на микро- и макроуровне. Но оно эффективно в том случае, если применяется, во-первых, в соответствии с объективными условиями экономического развития, а во-вторых, в комплексе с другими средствами и методами управления.

Планирование как форма государственного воздействия на экономику существует практически во всех странах. Оно органически вписывается в рыночный механизм хозяйствования. Важно определить, что и как должно планировать государство, а что - сами субъекты хозяйствования. Чтобы решить эту проблему, необходимо рассмотреть виды планирования.

По содержанию и форме проявления различают следующие формы планирования и виды планов.

- С точки зрения обязательности плановых заданий - директивное и индикативное планирование.

Индикативное планирование - наиболее распространенная во всем мире форма государственного планирования макроэкономического развития; Индикативное планирование является антиподом директивного, потому что индикативный план не носит обязательный для исполнения характер. В составе индикативного плана могут быть обязательные задания, но их число весьма ограничено. В целом же он носит направляющий, рекомендательный характер.

Индикативное и директивное планирование должно дополнять друг друга, быть органически увязаным.

- В зависимости от срока, на который составляется план, и степени детализации плановых расчетов принято различать долгосрочное (перспективное), среднесрочное и краткосрочное (текущее) планирование.

Среднесрочное планирование осуществляется на период от 1 года до 5 лет. На некоторых предприятиях среднесрочное планирование совмещается с текущим. В этом случае составляется так называемый скользящий 5-летний план, в котором первый год детализируется до уровня текущего плана и представляет собой, по сути дела, краткосрочный план.

Текущее планирование охватывает период до 1 года, включая полугодичное, квартальное, месячное, недельное (декадное) и суточное планирование.

- По содержанию плановых решений выделяют стратегическое, тактическое, оперативно-календарное и бизнес-планирование.

Основная цель стратегического планирования состоит в создании потенциала для выживания предприятия в условиях динамично изменяющейся внешней и внутренней среды, порождающей неопределенность перспективы. В результате стратегического планирования предприятие ставит перспективные цели и вырабатывает средства их достижения.

Тактическое планирование следует считать процессом создания предпосылок для реализации новых возможностей предприятия.

В ходе тактического планирования составляется план экономического и социального развития фирмы, представляющий комплексную программу производственной, хозяйственной и социальной деятельности фирмы на соответствующий период.

Оперативно-календарное планирование (ОКП) является завершающим этапом в планировании хозяйственной деятельности фирмы. Основная задача ОКП состоит в конкретизации показателей тактического плана с целью организации повседневной планомерной и ритмичной работы предприятия и его структурных подразделений.

Бизнес-планирование имеет целью оценку целесообразности внедрения того или иного мероприятия. Особенно это касается инноваций, которые требуют для своей реализации крупных инвестиций.

- В теории и практике планирования могут также выделяться другие виды планирования, охватывающие как главные, так и второстепенные аспекты этого процесса.

а) по степени охвата: общее планирование, охватывающее все аспекты проблемы; частичное планирование, охватывающее только определенные области и параметры;

б) по объектам планирования: целевое планирование, относящееся к определению стратегических и тактических целей; планирование средств, относящееся к определению средств достижения поставленных целей (планирование таких потенциалов, как оборудование, персонал, финансы, информация); программное планирование, относящееся к разработке и реализации конкретных программ, например, программ производства и сбыта; планирование действий, например, специальных продаж, наем кадров;

в) по сферам планирования: планирование сбыта (цели сбыта, программы действий, расходов на сбыт, развитие сбыта); планирование производства (производственной программы, подготовки производства, хода производства); планирование персонала (потребности, найма, переподготовки, увольнения); планирование приобретений (потребности, закупок, реализации излишних запасов); планирование инвестиций, финансов и т.д.;

г) по глубине планирования: агрегированное планирование, ограниченное заданными контурами, например, планирование цеха как суммы производственных участков; детальное планирование, например, с подробным расчетом и описанием планируемого процесса или объекта;

д) по координации частных планов во времени: последовательное планирование, при котором процесс разработки различных планов представляет собой один долгий, согласованный, последовательно осуществляемый процесс, состоящий из нескольких этапов; одновременное планирование, при котором параметры всех планов определяются одновременно в одном-единственном акте планирования;

е) по учету изменения данных: жесткое планирование; гибкое

планирование;

ж) по очередности во времени: упорядоченное (текущее) планирование, при котором по завершении одного плана разрабатывается другой план (планы чередуются последовательно один за другим); скользящее планирование, при котором по истечении определенного запланированного срока план продлевается на следующий период; внеочередное (эвентуальное) планирование, при котором планирование осуществляется по мере необходимости, например, при реконструкции или санации предприятия.

Система планирования включает следующие элементы:

- плановый персонал, сформированный в организационную структуру;

- механизм планирования (совокупность средств и методов, с помощью которых принимаются плановые решения и обеспечивается их реализация);

- средства, обеспечивающие процесс планирования (информационное, техническое, математико-программное, организационное и лингвистическое обеспечение).

- с централизованными функциями планирования;

- с децентрализованными функциями планирования.

При децентрализованной системе планирования работа осуществляется на всех уровнях организационной структуры управления предприятием, что характерно для отечественной практики. Основной деятельностью по планированию занимается планово-экономический отдел (ПЭО), в состав которого могут входить структурные подразделения (секторы, бюро, группы) планирования цен, себестоимости, калькуляции и т.д.

Создание систем планирования на предприятии требует затрат. Но эффект от рациональной организации производства всегда превышает эти затраты.

В данной главе представлены виды планирования, системы планов на предприятии, технологии составления планов, этапы или стадии планирования.

В хозяйственной практике отечественных предприятий общепризнано выделяют следующие системы или виды рыночного планирования: стратегические, тактические и оперативные.

Стратегические - содержат описание стратегических целей предприятия и общие этапы их достижения. Срок планирования от 5 до 10 лет. Стратегические планы формируются на уровне высшего руководства и являются высшей основой для формирования тактических планов.

Тактические - представляют собой детализацию отдельных этапов стратегического плана. В них указываются, помимо целей и методов их достижения, конкретные сроки выполнения. Тактические планы составляются на уровне руководителей управлений и являются основой для формирования оперативных планов.

Оперативные - планы работы конкретных подразделений и отдельных работников на определенный календарный период. Оперативные планы составляются руководителями структурных подразделений и самими сотрудниками.

Система планов на предприятии может быть систематизирована по таким основным классификационным признакам как:

2. по уровню управления в зависимости от числа линейных звеньев на предприятии различают такие виды, как корпоративное и заводское - на высшем уровне управления. На среднем уровне применяется цеховая система планирования, на нижнем - производственная, которая охватывает участки, бригады и рабочее место;

3. по методам обоснования находят применение системы рыночного, индикативного и административного или централизованного планирования;

4. по времени охвата планирование бывает краткосрочным или текущим (один год, квартал, декада или неделя), среднесрочным в пределах (1-3лет) и долгосрочным или перспективным (от 3 до 10 лет);

5. по сфере применения планирование подразделяется на межцеховое, внутрицеховое, бригадное и индивидуальное;

6. по стадиям разработок планирование бывает предварительным, на этапе которого разрабатываются проекты планов, и окончательным;

7. по степени точности планирование бывает уточненным и укрупненным. Точность планов в основном зависит от применяемых методов, нормативных материалов, сроков планирования и от уровня квалификации разработчиков планов;

8. по типам целей планирование может быть оперативным, тактическим, стратегическим и нормативным.

В зарубежной науке и практике в планировании будущего корпорации принято выделять четыре основных вида ориентации или технологии составления планов.

По классификации Р.Л. Акоффа, планирование бывает реактивным, инактивным, преактивным и интерактивным.

Реактивное планирование базируется на анализе предшествующего опыта и истории развития производства и чаще всего опирается на старые организационные формы и сложившиеся традиции. Такое планирование рассматривает производственные проблемы по отдельности, а не как соответствующую систему, и потому не учитывает взаимодействие целого и его отдельных частей. Кроме того, оно основывается на ошибочном представлении, что если избавиться от ненужного, то получится требуемый результат. Это планирование начинает менеджер низшего звена с перечня того, что нужно предусмотреть для предстоящих изменений. Затем разрабатывается проект отыскания и устранения причины недостатков, производится оценка затрат и результатов по каждому проекту и устанавливаются нужные приоритеты. Далее отбирается проект, предполагающий обычно расходование больших ресурсов, чем требуется в реальных условиях. Отобранный проект плана передается непосредственному руководителю, который после своей корректировки направляет его на следующий уровень управления. Передача проекта продолжается до тех пор, пока сводные планы не достигают высшего уровня управления, где происходит окончательный выбор варианта, знаменующий завершение аналитического процесса разработки внутрифирменного плана. Реактивное планирование, ориентированное на прошлое, очень часто приводит к вытеснению продуктов и услуг этих корпораций не только с внешнего, но и внутреннего рынка, поскольку другие фирмы лучше планируют и осваивают конкурентоспособную продукцию.

Инактивное планирование ориентируется на существующее положение предприятия и не предусматривает как возвращения к прежнему состоянию, так и продвижения вперед. Его основными целями являются выживание и стабильность производства. Свой стиль, традиции и правила инактивные организации ценят выше, чем экономичность или эффективность планово-производственной деятельности. Лучше всех существуют те предприятия с инактивным стилем управления, у которых выживание не зависит от продуктивности труда. Много примеров инактивного планирования можно найти на государственных предприятиях, в административных учреждениях, бюджетных организациях, а также в отделах обслуживания и функциональных службах различных предприятий (фирм). Инактивное планирование, ориентированное на настоящее, не способствует экономическому росту и развитию отечественных предприятий.

Преактивное планирование направлено на осуществление непрерывных изменений в различных сферах деятельности предприятий (фирм). В своем стремлении к лучшему преактивисты опираются на все достижения науки и техники, широко применяют эксперимент и прогнозирование, но мало используют накопленный опыт. Такое планирование состоит из прогнозирования будущего и подготовки к нему и осуществляется на предприятиях "сверху вниз". Начинается оно с прогнозирования внешних условий, затем формулируются важнейшие цели предприятия и его стратегия как целостная программа их достижения. Основная трудность преактивного планирования вытекает из того факта, что чем дальше в будущее проникает прогноз, тем больше вероятная ошибка. Поэтому эффективная подготовка возможна в лучшем случае для относительно близкого будущего. Следовательно, преактивное планирование, основанное на прогнозах, может быть эффективным лишь для относительно короткого периода.

Интерактивное планирование заключается в проектировании желаемого будущего и изыскании путей его построения. Такое планирование поэтому скорее сосредотачивается на повышении результативности со временем, его цель максимизировать свою способность обучаться и адаптироваться или развиваться. Ускорение социально-экономических изменений делает обучение и адаптацию ключевыми моментами интерактивного планирования. Ни одну проблему как для экономики или общества в целом, так и для отдельного предприятия (фирмы) нельзя решить навсегда или надолго, и поэтому по мере ускорения изменений период действия планово-управленческих решений сокращается. Более того, решение одной проблемы создает новые, иногда и более трудные, чем решенные. Прогресс экономической науки, например, определяется в равной степени переходом как от простых проблем к сложным, так и от сложных решений к простым. Интерактивное планирование, ориентированное на взаимодействие прошлого, настоящего и будущего, направлено на повышение уровня индивидуального, организационного и общественного развития предприятия и всей страны и улучшение качества жизни людей.

Всякое планирование как процесс практической деятельности включает обычно несколько этапов или стадий, основное назначение которых состоит в следующем:

формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия или фирмы;

обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить предприятие в предстоящий период, проектирование желаемого будущего организации;

планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

проектирование внедрения разработанных планов и контроль за их выполнением.

Приведенный порядок планирования широко распространен на американских фирмах. На отечественных предприятиях также применяется подобная технология планирования, содержащая три основных этапа практической деятельности:

1. составление планов, принятие решений о будущих целях организации и способах их достижения;

2. организация выполнения плановых решений, оценка реальных показателей деятельности предприятия;

3. контроль и анализ конечных результатов, корректировка фактических показателей и совершенствование деятельности предприятия.

Правильный выбор вида, содержания и технологии внутрихозяйственного планирования на российских предприятиях имеет существенное значение не только для обоснования целей и планов, но и повышения эффективности производства и качества производимых товаров и услуг, выхода на внешний рынок.

Принципы и методы планирования

В данной главе рассматриваются различные принципы планирования, которые были сформулированы разными учеными в разные времена.

Планирование деятельности является на каждом предприятии наиболее важной функцией производственного менеджмента. В планах отражаются все принятые управленческие решения, содержатся обоснованные расчеты объемов производства и продаж продукции, проводится экономическая оценка затрат и ресурсов, а также конечных результатов производства. В ходе составления планов руководители всех звеньев управления намечают общую программу своих действий, устанавливают главную цель и результат совместной работы, определяют участие каждого отдела или работника в общей деятельности, объединяют отдельные части плана в единую экономическую систему, координируют работу всех составителей планов и вырабатывают решение о единой линии трудового поведения в процессе выполнения принятых планов.

Впервые общие принципы планирования сформулированы А. Файолем. В качестве основных требований к разработке программы действий или планов предприятия им были сформулированы пять принципов:

· принцип необходимости планирования означает повсеместное и обязательное применение планов при выполнении любого вида трудовой деятельности. Этот принцип особенно важен в условиях свободных рыночных отношений, поскольку его соблюдение соответствует современным экономическим требованиям рационального использования ограниченных ресурсов на всех предприятиях;

· принцип единства планов предусматривает разработку общего или сводного плана социально-экономического развития предприятия, то есть все разделы годового плана должны быть тесно увязаны в единый комплексный план. Единство планов предполагает общность экономических целей и взаимодействие различных подразделений предприятия на горизонтальном и вертикальном уровнях планирования и управления;

· принцип непрерывности планов заключается в том, что на каждом предприятии процессы планирования, организации и управления производством, как и трудовая деятельность, являются взаимосвязанными между собой и должны осуществляться постоянно и без остановки;

· принцип гибкости планов тесно связан с непрерывностью планирования и предполагает возможность корректировки установленных показателей и координации планово-экономической деятельности предприятия;

· принцип точности планов определяется многими факторами, как внешними, так и внутренними. Но в условиях рыночной экономики точность планов трудно соблюсти. Поэтому всякий план составляется с такой точностью, которую желает достичь само предприятие, с учетом его финансового состояния, положения на рынке и других факторов.

В современной практике планирования, помимо рассмотренных классических, широкую известность имеют общеэкономические принципы.

1. Принцип комплексности. На каждом предприятии результаты экономической деятельности различных подразделений во многом зависят от уровня развития техники, технологии, организации производства, использования трудовых ресурсов, мотивации труда, доходности и других факторов. Все они образуют целостную комплексную систему плановых показателей, так что всякое количественное или качественное изменение хотя бы одного из них приводит, как правило, к соответствующим изменениям многих других экономических показателей. Поэтому необходимо, чтобы принимаемые плановые и управленческие решения были комплексными, обеспечивающими учет изменений как в отдельных объектах, так и в конечных результатах всего предприятия.

2. Принцип эффективности требует разработки такого варианта производства товаров и услуг, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта. Известно, что всякий эффект в конечном итоге заключается в экономии различных ресурсов на производство единицы продукции. Первым показателем планируемого эффекта может служить превышение результатов над затратами.

3. Принцип оптимальности подразумевает необходимость выбора лучшего варианта на всех стадиях планирования из нескольких возможных альтернатив.

4. Принцип пропорциональности, т.е. сбалансированный учет ресурсов и возможностей предприятия.

5. Принцип научности, т.е. учет последних достижений науки и техники.

6. Принцип детализации, т.е. степени глубины планирования.

7. Принцип простоты и ясности, т.е. соответствия уровню понимания разработчиков и пользователей плана.

Следовательно, основные принципы планирования ориентируют предприятие на достижение наилучших экономических показателей. Многие принципы тесно взаимосвязаны и переплетены между собой. Некоторые из них действуют в одном направлении, например, эффективность и оптимальность. Другие, например гибкость и точность, в разных направлениях. Наряду с рассмотренными важнейшими принципами планирования большое значение в рыночной экономике имеют принципы участия и холизма в разработанном Р.Л Акоффом новом методе интерактивного планирования.

Принцип участия показывает активное воздействие персонала на процесс планирования. Он предполагает, что никто не может планировать эффективно для кого-то другого. Лучше планировать для себя - неважно насколько плохо, чем быть планируемым другими - неважно насколько хорошо. Смысл этого: увеличить свои желания и способности удовлетворить потребности как собственные, так и чужие. При этом главная задача профессиональных плановиков состоит в стимулировании и облегчении планирования другими для себя.

Принцип холизма состоит из двух частей: координация и интеграция. Координация устанавливает, что деятельность ни одной части предприятия нельзя планировать эффективно, если ее выполнять независимо от остальных объектов данного уровня, а возникшие проблемы необходимо решать совместно.

Интеграция определяет, что планирование, осуществляемое независимо на каждом уровне, не может быть столь же эффективным без взаимосвязи планов на всех уровнях. Поэтому для ее решения необходимо изменение стратегии другого уровня.

Сочетание принципов координации и интеграции дает известный принцип холизма. Согласно ему, чем больше элементов и уровней в системе, тем выгодней планировать одновременно и во взаимозависимости. Эта концепция планирования "сразу всеми" противостоит последовательному планированию как сверху вниз, так и снизу вверх.

Существуют также такие принципы планирования, как централизованный, децентрализованный и комбинированный. В зависимости от главных целей или основных подходов используемой информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие методы планирования: экспериментальные, нормативные, балансовые, расчетно-аналитические, программно-целевые, отчетно-статистические, экономико-математические и другие.

Расчетно-аналитический метод основан на расчленении выполняемых работ и группировке используемых ресурсов по элементам и взаимосвязи, анализе условий наиболее эффективного их взаимодействия и разработке на этой основе проектов планов.

Экспериментальный метод - это проектировка норм, нормативов и моделей планов на основе проведения и изучения замеров и опытов, а также учета опыта менеджеров, плановиков и других специалистов.

Отчетно-статистический метод состоит в разработке проектов планов на основе отчетов, статистики и иной информации, характеризующей реальное состояние и изменение характеристики деятельности предприятия.

В процессе планирования ни один из рассматриваемых методов не применяется в чистом виде.