Линейный парный регрессионный анализ. Метод наименьших квадратов

Читайте также

Выбрав вид функции регрессии, т.е. вид рассматриваемой модели зависимости Y от Х (или Х от У), например, линейную модель y x =a+bx, необходимо определить конкретные значения коэффициентов модели.

При различных значениях а и b можно построить бесконечное число зависимостей вида y x =a+bx т.е на координатной плоскости имеется бесконечное количество прямых, нам же необходима такая зависимость, которая соответствует наблюдаемым значениям наилучшим образом. Таким образом, задача сводится к подбору наилучших коэффициентов.

Линейную функцию a+bx ищем, исходя лишь из некоторого количества имеющихся наблюдений. Для нахождения функции с наилучшим соответствием наблюдаемым значениям используем метод наименьших квадратов.

Обозначим: Y i - значение, вычисленное по уравнению Y i =a+bx i . y i - измеренное значение, ε i =y i -Y i - разность между измеренными и вычисленными по уравнению значениям, ε i =y i -a-bx i .

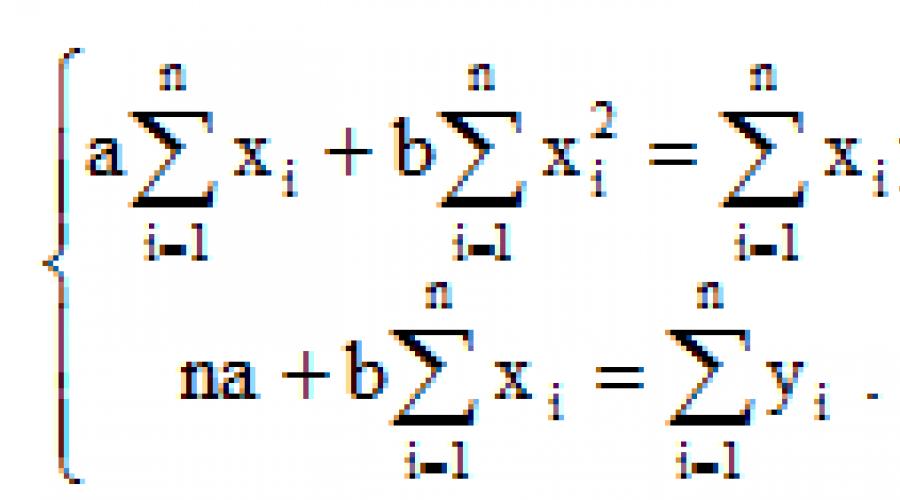

В методе наименьших квадратов требуется, чтобы ε i , разность между измеренными y i и вычисленными по уравнению значениям Y i , была минимальной. Следовательно, находим коэффициенты а и b так, чтобы сумма квадратов отклонений наблюдаемых значений от значений на прямой линии регрессии оказалась наименьшей:

Исследуя на экстремум эту функцию аргументов а и с помощью производных, можно доказать, что функция принимает минимальное значение, если коэффициенты а и b являются решениями системы:

(2)

(2)

Если разделить обе части нормальных уравнений на n, то получим:

Учитывая, что  (3)

(3)

Получим  , отсюда , подставляя значение a в первое уравнение, получим:

, отсюда , подставляя значение a в первое уравнение, получим:

При этом b называют коэффициентом регрессии; a называют свободным членом уравнения регрессии и вычисляют по формуле:

Полученная прямая является оценкой для теоретической линии регрессии. Имеем:

Итак, ![]() является уравнением линейной регрессии.

является уравнением линейной регрессии.

Регрессия может быть прямой (b>0) и обратной (b Пример 1. Результаты измерения величин X и Y даны в таблице:

| x i | -2 | 0 | 1 | 2 | 4 |

| y i | 0.5 | 1 | 1.5 | 2 | 3 |

Предполагая, что между X и Y существует линейная зависимость y=a+bx, способом наименьших квадратов определить коэффициенты a и b.

Решение. Здесь n=5

x i =-2+0+1+2+4=5;

x i 2 =4+0+1+4+16=25

x i y i =-2 0.5+0 1+1 1.5+2 2+4 3=16.5

y i =0.5+1+1.5+2+3=8

и нормальная система (2) имеет вид ![]()

Решая эту систему, получим: b=0.425, a=1.175. Поэтому y=1.175+0.425x.

Пример 2. Имеется выборка из 10 наблюдений экономических показателей (X) и (Y).

| x i | 180 | 172 | 173 | 169 | 175 | 170 | 179 | 170 | 167 | 174 |

| y i | 186 | 180 | 176 | 171 | 182 | 166 | 182 | 172 | 169 | 177 |

Требуется найти выборочное уравнение регрессии Y на X. Построить выборочную линию регрессии Y на X.

Решение. 1. Проведем упорядочивание данных по значениям x i и y i . Получаем новую таблицу:

| x i | 167 | 169 | 170 | 170 | 172 | 173 | 174 | 175 | 179 | 180 |

| y i | 169 | 171 | 166 | 172 | 180 | 176 | 177 | 182 | 182 | 186 |

Для упрощения вычислений составим расчетную таблицу, в которую занесем необходимые численные значения.

| x i | y i | x i 2 | x i y i |

| 167 | 169 | 27889 | 28223 |

| 169 | 171 | 28561 | 28899 |

| 170 | 166 | 28900 | 28220 |

| 170 | 172 | 28900 | 29240 |

| 172 | 180 | 29584 | 30960 |

| 173 | 176 | 29929 | 30448 |

| 174 | 177 | 30276 | 30798 |

| 175 | 182 | 30625 | 31850 |

| 179 | 182 | 32041 | 32578 |

| 180 | 186 | 32400 | 33480 |

| ∑x i =1729 | ∑y i =1761 | ∑x i 2 299105 | ∑x i y i =304696 |

| x=172.9 | y=176.1 | x i 2 =29910.5 | xy=30469.6 |

Согласно формуле (4), вычисляем коэффициента регрессии

а по формуле (5)

Таким образом, выборочное уравнение регрессии имеет вид y=-59.34+1.3804x.

Нанесем на координатной плоскости точки (x i ; y i) и отметим прямую регрессии.

Рис 4

На рис.4 видно, как располагаются наблюдаемые значения относительно линии регрессии. Для численной оценки отклонений y i от Y i , где y i наблюдаемые, а Y i определяемые регрессией значения, составим таблицу:

| x i | y i | Y i | Y i -y i |

| 167 | 169 | 168.055 | -0.945 |

| 169 | 171 | 170.778 | -0.222 |

| 170 | 166 | 172.140 | 6.140 |

| 170 | 172 | 172.140 | 0.140 |

| 172 | 180 | 174.863 | -5.137 |

| 173 | 176 | 176.225 | 0.225 |

| 174 | 177 | 177.587 | 0.587 |

| 175 | 182 | 178.949 | -3.051 |

| 179 | 182 | 184.395 | 2.395 |

| 180 | 186 | 185.757 | -0.243 |

Значения Y i вычислены согласно уравнению регрессии.

Заметное отклонение некоторых наблюдаемых значений от линии регрессии объясняется малым числом наблюдений. При исследовании степени линейной зависимости Y от X число наблюдений учитывается. Сила зависимости определяется величиной коэффициента корреляции.

- Tutorial

Введение

Я математик-программист. Самый большой скачок в своей карьере я совершил, когда научился говорить:«Я ничего не понимаю!» Сейчас мне не стыдно сказать светилу науки, что мне читает лекцию, что я не понимаю, о чём оно, светило, мне говорит. И это очень сложно. Да, признаться в своём неведении сложно и стыдно. Кому понравится признаваться в том, что он не знает азов чего-то-там. В силу своей профессии я должен присутствовать на большом количестве презентаций и лекций, где, признаюсь, в подавляющем большинстве случаев мне хочется спать, потому что я ничего не понимаю. А не понимаю я потому, что огромная проблема текущей ситуации в науке кроется в математике. Она предполагает, что все слушатели знакомы с абсолютно всеми областями математики (что абсурдно). Признаться в том, что вы не знаете, что такое производная (о том, что это - чуть позже) - стыдно.

Но я научился говорить, что я не знаю, что такое умножение. Да, я не знаю, что такое подалгебра над алгеброй Ли. Да, я не знаю, зачем нужны в жизни квадратные уравнения. К слову, если вы уверены, что вы знаете, то нам есть над чем поговорить! Математика - это серия фокусов. Математики стараются запутать и запугать публику; там, где нет замешательства, нет репутации, нет авторитета. Да, это престижно говорить как можно более абстрактным языком, что есть по себе полная чушь.

Знаете ли вы, что такое производная? Вероятнее всего вы мне скажете про предел разностного отношения. На первом курсе матмеха СПбГУ Виктор Петрович Хавин мне определил

производную как коэффициент первого члена ряда Тейлора функции в точке (это была отдельная гимнастика, чтобы определить ряд Тейлора без производных). Я долго смеялся над таким определением, покуда в итоге не понял, о чём оно. Производная не что иное, как просто мера того, насколько функция, которую мы дифференцируем, похожа на функцию y=x, y=x^2, y=x^3.

Я сейчас имею честь читать лекции студентам, которые боятся математики. Если вы боитесь математики - нам с вами по пути. Как только вы пытаетесь прочитать какой-то текст, и вам кажется, что он чрезмерно сложен, то знайте, что он хреново написан. Я утверждаю, что нет ни одной области математики, о которой нельзя говорить «на пальцах», не теряя при этом точности.

Задача на ближайшее время: я поручил своим студентам понять, что такое линейно-квадратичный регулятор . Не постесняйтесь, потратьте три минуты своей жизни, сходите по ссылке. Если вы ничего не поняли, то нам с вами по пути. Я (профессиональный математик-программист) тоже ничего не понял. И я уверяю, в этом можно разобраться «на пальцах». На данный момент я не знаю, что это такое, но я уверяю, что мы сумеем разобраться.

Итак, первая лекция, которую я собираюсь прочитать своим студентам после того, как они в ужасе прибегут ко мне со словами, что линейно-квадратичный регулятор - это страшная бяка, которую никогда в жизни не осилить, это методы наименьших квадратов . Умеете ли вы решать линейные уравнения? Если вы читаете этот текст, то скорее всего нет.

Итак, даны две точки (x0, y0), (x1, y1), например, (1,1) и (3,2), задача найти уравнение прямой, проходящей через эти две точки:

иллюстрация

Эта прямая должна иметь уравнение типа следующего:

Здесь альфа и бета нам неизвестны, но известны две точки этой прямой:

Можно записать это уравнение в матричном виде:

Тут следует сделать лирическое отступление: что такое матрица? Матрица это не что иное, как двумерный массив. Это способ хранения данных, более никаких значений ему придавать не стоит. Это зависит от нас, как именно интерпретировать некую матрицу. Периодически я буду её интерпретировать как линейное отображение, периодически как квадратичную форму, а ещё иногда просто как набор векторов. Это всё будет уточнено в контексте.

Давайте заменим конкретные матрицы на их символьное представление:

Тогда (alpha, beta) может быть легко найдено:

Более конкретно для наших предыдущих данных:

Что ведёт к следующему уравнению прямой, проходящей через точки (1,1) и (3,2):

Окей, тут всё понятно. А давайте найдём уравнение прямой, проходящей через три точки: (x0,y0), (x1,y1) и (x2,y2):

Ой-ой-ой, а ведь у нас три уравнения на две неизвестных! Стандартный математик скажет, что решения не существует. А что скажет программист? А он для начала перепишет предыдующую систему уравнений в следующем виде:

В нашем случае векторы i,j,b трёхмерны, следовательно, (в общем случае) решения этой системы не существует. Любой вектор (alpha\*i + beta\*j) лежит в плоскости, натянутой на векторы (i, j). Если b не принадлежит этой плоскости, то решения не существует (равенства в уравнении не достичь). Что делать? Давайте искать компромисс. Давайте обозначим через e(alpha, beta) насколько именно мы не достигли равенства:

И будем стараться минимизировать эту ошибку:

Почему квадрат?

Мы ищем не просто минимум нормы, а минимум квадрата нормы. Почему? Сама точка минимума совпадает, а квадрат даёт гладкую функцию (квадратичную функцию от агрументов (alpha,beta)), в то время как просто длина даёт функцию в виде конуса, недифференцируемую в точке минимума. Брр. Квадрат удобнее.

Очевидно, что ошибка минимизируется, когда вектор e ортогонален плоскости, натянутой на векторы i и j .

Иллюстрация

Иными словами: мы ищем такую прямую, что сумма квадратов длин расстояний от всех точек до этой прямой минимальна:

UPDATE: тут у меня косяк, расстояние до прямой должно измеряться по вертикали, а не ортогональной проекцией. Вот этот комментатор прав.

Иллюстрация

Совсеми иными словами (осторожно, плохо формализовано, но на пальцах должно быть ясно): мы берём все возможные прямые между всеми парами точек и ищем среднюю прямую между всеми:

Иллюстрация

Иное объяснение на пальцах: мы прикрепляем пружинку между всеми точками данных (тут у нас три) и прямой, что мы ищем, и прямая равновесного состояния есть именно то, что мы ищем.

Минимум квадратичной формы

Итак, имея данный вектор b и плоскость, натянутую на столбцы-векторы матрицы A (в данном случае (x0,x1,x2) и (1,1,1)), мы ищем вектор e с минимум квадрата длины. Очевидно, что минимум достижим только для вектора e , ортогонального плоскости, натянутой на столбцы-векторы матрицы A :Иначе говоря, мы ищем такой вектор x=(alpha, beta), что:

Напоминаю, что этот вектор x=(alpha, beta) является минимумом квадратичной функции ||e(alpha, beta)||^2:

Тут нелишним будет вспомнить, что матрицу можно интерпретирвать в том числе как и квадратичную форму, например, единичная матрица ((1,0),(0,1)) может быть интерпретирована как функция x^2 + y^2:

квадратичная форма

Вся эта гимнастика известна под именем линейной регрессии .

Уравнение Лапласа с граничным условием Дирихле

Теперь простейшая реальная задача: имеется некая триангулированная поверхность, необходимо её сгладить. Например, давайте загрузим модель моего лица:

Изначальный коммит доступен . Для минимизации внешних зависимостей я взял код своего софтверного рендерера, уже на хабре. Для решения линейной системы я пользуюсь OpenNL , это отличный солвер, который, правда, очень сложно установить: нужно скопировать два файла (.h+.c) в папку с вашим проектом. Всё сглаживание делается следующим кодом:

For (int d=0; d<3; d++) {

nlNewContext();

nlSolverParameteri(NL_NB_VARIABLES, verts.size());

nlSolverParameteri(NL_LEAST_SQUARES, NL_TRUE);

nlBegin(NL_SYSTEM);

nlBegin(NL_MATRIX);

for (int i=0; i<(int)verts.size(); i++) {

nlBegin(NL_ROW);

nlCoefficient(i, 1);

nlRightHandSide(verts[i][d]);

nlEnd(NL_ROW);

}

for (unsigned int i=0; i

X, Y и Z координаты отделимы, я их сглаживаю по отдельности. То есть, я решаю три системы линейных уравнений, каждое имеет количество переменных равным количеству вершин в моей модели. Первые n строк матрицы A имеют только одну единицу на строку, а первые n строк вектора b имеют оригинальные координаты модели. То есть, я привязываю по пружинке между новым положением вершины и старым положением вершины - новые не должны слишком далеко уходить от старых.

Все последующие строки матрицы A (faces.size()*3 = количеству рёбер всех треугольников в сетке) имеют одно вхождение 1 и одно вхождение -1, причём вектор b имеет нулевые компоненты напротив. Это значит, я вешаю пружинку на каждое ребро нашей треугольной сетки: все рёбра стараются получить одну и ту же вершину в качестве отправной и финальной точки.

Ещё раз: переменными являются все вершины, причём они не могут далеко отходить от изначального положения, но при этом стараются стать похожими друг на друга.

Вот результат:

Всё бы было хорошо, модель действительно сглажена, но она отошла от своего изначального края. Давайте чуть-чуть изменим код:

For (int i=0; i<(int)verts.size(); i++) { float scale = border[i] ? 1000: 1; nlBegin(NL_ROW); nlCoefficient(i, scale); nlRightHandSide(scale*verts[i][d]); nlEnd(NL_ROW); }

В нашей матрице A я для вершин, что находятся на краю, добавляю не строку из разряда v_i = verts[i][d], а 1000*v_i = 1000*verts[i][d]. Что это меняет? А меняет это нашу квадратичную форму ошибки. Теперь единичное отклонение от вершины на краю будет стоить не одну единицу, как раньше, а 1000*1000 единиц. То есть, мы повесили более сильную пружинку на крайние вершины, решение предпочтёт сильнее растянуть другие. Вот результат:

Давайте вдвое усилим пружинки между вершинами:

nlCoefficient(face[ j ], 2);

nlCoefficient(face[(j+1)%3], -2);

Логично, что поверхность стала более гладкой:

А теперь ещё в сто раз сильнее:

Что это? Представьте, что мы обмакнули проволочное кольцо в мыльную воду. В итоге образовавшаяся мыльная плёнка будет стараться иметь наименьшую кривизну, насколько это возможно, касаясь-таки границы - нашего проволочного кольца. Именно это мы и получили, зафиксировав границу и попросив получить гладкую поверхность внутри. Поздравляю вас, мы только что решили уравнение Лапласа с граничными условиями Дирихле. Круто звучит? А на деле всего-навсего одну систему линейных уравнений решить.

Уравнение Пуассона

Давайте ещё крутое имя вспомним.Предположим, что у меня есть такая картинка:

Всем хороша, только стул мне не нравится.

Разрежу картинку пополам:

И выделю руками стул:

Затем всё, что белое в маске, притяну к левой части картинки, а заодно по всей картинке скажу, что разница между двумя соседними пикселями должна равняться разнице между двумя соседними пикселями правой картинки:

For (int i=0; i Вот результат: Код и картинки доступны Метод наименьших квадратов (МНК, англ. Ordinary Least Squares, OLS

)

-- математический метод, применяемый для решения различных задач, основанный на минимизации суммы квадратов отклонений некоторых функций от искомых переменных. Он может использоваться для «решения» переопределенных систем уравнений (когда количество уравнений превышает количество неизвестных), для поиска решения в случае обычных (не переопределенных) нелинейных систем уравнений, для аппроксимации точечных значений некоторой функцией. МНК является одним из базовых методов регрессионного анализа для оценки неизвестных параметров регрессионных моделей по выборочным данным. Сущность метода наименьших квадратов Пусть -- набор неизвестных переменных (параметров), -- совокупность функций от этого набора переменных. Задача заключается в подборе таких значений x, чтобы значения этих функций были максимально близки к некоторым значениям. По существу речь идет о «решении» переопределенной системы уравнений в указанном смысле максимальной близости левой и правой частей системы. Сущность МНК заключается в выборе в качестве «меры близости» суммы квадратов отклонений левых и правых частей -- . Таким образом, сущность МНК может быть выражена следующим образом: В случае, если система уравнений имеет решение, то минимум суммы квадратов будет равен нулю и могут быть найдены точные решения системы уравнений аналитически или, например, различными численными методами оптимизации. Если система переопределена, то есть, говоря нестрого, количество независимых уравнений больше количества искомых переменных, то система не имеет точного решения и метод наименьших квадратов позволяет найти некоторый «оптимальный» вектор в смысле максимальной близости векторов и или максимальной близости вектора отклонений к нулю (близость понимается в смысле евклидова расстояния). Пример -- система линейных уравнений В частности, метод наименьших квадратов может использоваться для «решения» системы линейных уравнений где матрица не квадратная, а прямоугольная размера (точнее ранг матрицы A больше количества искомых переменных). Такая система уравнений, в общем случае не имеет решения. Поэтому эту систему можно «решить» только в смысле выбора такого вектора, чтобы минимизировать «расстояние» между векторами и. Для этого можно применить критерий минимизации суммы квадратов разностей левой и правой частей уравнений системы, то есть. Нетрудно показать, что решение этой задачи минимизации приводит к решению следующей системы уравнений Используя оператор псевдоинверсии, решение можно переписать так: где -- псевдообратная матрица для. Данную задачу также можно «решить» используя так называемый взвешенный МНК (см. ниже), когда разные уравнения системы получают разный вес из теоретических соображений. Строгое обоснование и установление границ содержательной применимости метода даны А. А. Марковым и А. Н. Колмогоровым. МНК в регрессионном анализе (аппроксимация данных)[править | править вики-текст] Пусть имеется значений некоторой переменной (это могут быть результаты наблюдений, экспериментов и т. д.) и соответствующих переменных. Задача заключается в том, чтобы взаимосвязь между и аппроксимировать некоторой функцией, известной с точностью до некоторых неизвестных параметров, то есть фактически найти наилучшие значения параметров, максимально приближающие значения к фактическим значениям. Фактически это сводится к случаю «решения» переопределенной системы уравнений относительно: В регрессионном анализе и в частности в эконометрике используются вероятностные модели зависимости между переменными где -- так называемые случайные ошибки модели. Соответственно, отклонения наблюдаемых значений от модельных предполагается уже в самой модели. Сущность МНК (обычного, классического) заключается в том, чтобы найти такие параметры, при которых сумма квадратов отклонений (ошибок, для регрессионных моделей их часто называют остатками регрессии) будет минимальной: где -- англ. Residual Sum of Squares определяется как: В общем случае решение этой задачи может осуществляться численными методами оптимизации (минимизации). В этом случае говорят о нелинейном МНК (NLS или NLLS -- англ. Non-Linear Least Squares). Во многих случаях можно получить аналитическое решение. Для решения задачи минимизации необходимо найти стационарные точки функции, продифференцировав её по неизвестным параметрам, приравняв производные к нулю и решив полученную систему уравнений: МНК в случае линейной регрессии[править | править вики-текст] Пусть регрессионная зависимость является линейной: Пусть y -- вектор-столбец наблюдений объясняемой переменной, а -- это -матрица наблюдений факторов (строки матрицы -- векторы значений факторов в данном наблюдении, по столбцам -- вектор значений данного фактора во всех наблюдениях). Матричное представление линейной модели имеет вид: Тогда вектор оценок объясняемой переменной и вектор остатков регрессии будут равны соответственно сумма квадратов остатков регрессии будет равна Дифференцируя эту функцию по вектору параметров и приравняв производные к нулю, получим систему уравнений (в матричной форме): В расшифрованной матричной форме эта система уравнений выглядит следующим образом: где все суммы берутся по всем допустимым значениям. Если в модель включена константа (как обычно), то при всех, поэтому в левом верхнем углу матрицы системы уравнений находится количество наблюдений, а в остальных элементах первой строки и первого столбца -- просто суммы значений переменных: и первый элемент правой части системы -- . Решение этой системы уравнений и дает общую формулу МНК-оценок для линейной модели: Для аналитических целей оказывается полезным последнее представление этой формулы (в системе уравнений при делении на n, вместо сумм фигурируют средние арифметические). Если в регрессионной модели данные центрированы, то в этом представлении первая матрица имеет смысл выборочной ковариационной матрицы факторов, а вторая -- вектор ковариаций факторов с зависимой переменной. Если кроме того данные ещё инормированы на СКО (то есть в конечном итоге стандартизированы), то первая матрица имеет смысл выборочной корреляционной матрицы факторов, второй вектор -- вектора выборочных корреляций факторов с зависимой переменной. Немаловажное свойство МНК-оценок для моделей с константой -- линия построенной регрессии проходит через центр тяжести выборочных данных, то есть выполняется равенство: В частности, в крайнем случае, когда единственным регрессором является константа, получаем, что МНК-оценка единственного параметра (собственно константы) равна среднему значению объясняемой переменной. То есть среднее арифметическое, известное своими хорошими свойствами из законов больших чисел, также является МНК-оценкой -- удовлетворяет критерию минимума суммы квадратов отклонений от неё. Простейшие частные случаи[править | править вики-текст] В случае парной линейной регрессии, когда оценивается линейная зависимость одной переменной от другой, формулы расчета упрощаются (можно обойтись без матричной алгебры). Система уравнений имеет вид: Отсюда несложно найти оценки коэффициентов: Несмотря на то что в общем случае модели с константой предпочтительней, в некоторых случаях из теоретических соображений известно, что константа должна быть равна нулю. Например, в физике зависимость между напряжением и силой тока имеет вид; замеряя напряжение и силу тока, необходимо оценить сопротивление. В таком случае речь идёт о модели. В этом случае вместо системы уравнений имеем единственное уравнение Следовательно, формула оценки единственного коэффициента имеет вид Статистические свойства МНК-оценок[править | править вики-текст] В первую очередь, отметим, что для линейных моделей МНК-оценки являются линейными оценками, как это следует из вышеприведённой формулы. Длянесмещенности МНК-оценок необходимо и достаточно выполнения важнейшего условия регрессионного анализа: условное по факторам математическое ожидание случайной ошибки должно быть равно нулю. Данное условие, в частности, выполнено, если математическое ожидание случайных ошибок равно нулю, и факторы и случайные ошибки -- независимые случайные величины. Первое условие можно считать выполненным всегда для моделей с константой, так как константа берёт на себя ненулевое математическое ожидание ошибок (поэтому модели с константой в общем случае предпочтительнее). наименьший квадрат регрессионный ковариационный Второе условие -- условие экзогенности факторов -- принципиальное. Если это свойство не выполнено, то можно считать, что практически любые оценки будут крайне неудовлетворительными: они не будут даже состоятельными (то есть даже очень большой объём данных не позволяет получить качественные оценки в этом случае). В классическом случае делается более сильное предположение о детерминированности факторов, в отличие от случайной ошибки, что автоматически означает выполнение условия экзогенности. В общем случае для состоятельности оценок достаточно выполнения условия экзогенности вместе со сходимостью матрицы к некоторой невырожденной матрице при увеличении объёма выборки до бесконечности. Для того, чтобы кроме состоятельности и несмещенности, оценки (обычного) МНК были ещё и эффективными (наилучшими в классе линейных несмещенных оценок) необходимо выполнение дополнительных свойств случайной ошибки: Постоянная (одинаковая) дисперсия случайных ошибок во всех наблюдениях (отсутствие гетероскедастичности): Отсутствие корреляции (автокорреляции) случайных ошибок в разных наблюдениях между собой Данные предположения можно сформулировать для ковариационной матрицы вектора случайных ошибок Линейная модель, удовлетворяющая таким условиям, называется классической. МНК-оценки для классической линейной регрессии являютсянесмещёнными, состоятельными и наиболее эффективными оценками в классе всех линейных несмещённых оценок (в англоязычной литературе иногда употребляют аббревиатуру BLUE (Best Linear Unbiased Estimator) -- наилучшая линейная несмещённая оценка; в отечественной литературе чаще приводится теорема Гаусса -- Маркова). Как нетрудно показать, ковариационная матрица вектора оценок коэффициентов будет равна: Эффективность означает, что эта ковариационная матрица является «минимальной» (любая линейная комбинация коэффициентов, и в частности сами коэффициенты, имеют минимальную дисперсию), то есть в классе линейных несмещенных оценок оценки МНК-наилучшие. Диагональные элементы этой матрицы -- дисперсии оценок коэффициентов -- важные параметры качества полученных оценок. Однако рассчитать ковариационную матрицу невозможно, поскольку дисперсия случайных ошибок неизвестна. Можно доказать, что несмещённой и состоятельной (для классической линейной модели) оценкой дисперсии случайных ошибок является величина: Подставив данное значение в формулу для ковариационной матрицы и получим оценку ковариационной матрицы. Полученные оценки также являютсянесмещёнными и состоятельными. Важно также то, что оценка дисперсии ошибок (а значит и дисперсий коэффициентов) и оценки параметров модели являются независимыми случайными величинами, что позволяет получить тестовые статистики для проверки гипотез о коэффициентах модели. Необходимо отметить, что если классические предположения не выполнены, МНК-оценки параметров не являются наиболее эффективными оценками (оставаясь несмещёнными и состоятельными). Однако, ещё более ухудшается оценка ковариационной матрицы -- она становится смещённой инесостоятельной. Это означает, что статистические выводы о качестве построенной модели в таком случае могут быть крайне недостоверными. Одним из вариантов решения последней проблемы является применение специальных оценок ковариационной матрицы, которые являются состоятельными при нарушениях классических предположений (стандартные ошибки в форме Уайта и стандартные ошибки в форме Ньюи-Уеста). Другой подход заключается в применении так называемого обобщённого МНК. Обобщенный МНК[править | править вики-текст] Основная статья: Обобщенный метод наименьших квадратов Метод наименьших квадратов допускает широкое обобщение. Вместо минимизации суммы квадратов остатков можно минимизировать некоторую положительно определенную квадратичную форму от вектора остатков, где -- некоторая симметрическая положительно определенная весовая матрица. Обычный МНК является частным случаем данного подхода, когда весовая матрица пропорциональна единичной матрице. Как известно из теории симметрических матриц (или операторов) для таких матриц существует разложение. Следовательно, указанный функционал можно представить следующим образом то есть этот функционал можно представить как сумму квадратов некоторых преобразованных «остатков». Таким образом, можно выделить класс методов наименьших квадратов -- LS-методы (Least Squares). Доказано (теорема Айткена), что для обобщенной линейной регрессионной модели (в которой на ковариационную матрицу случайных ошибок не налагается никаких ограничений) наиболее эффективными (в классе линейных несмещенных оценок) являются оценки т. н. обобщенного МНК (ОМНК, GLS -- Generalized Least Squares) -- LS-метода с весовой матрицей, равной обратной ковариационной матрице случайных ошибок: . Можно показать, что формула ОМНК-оценок параметров линейной модели имеет вид Ковариационная матрица этих оценок соответственно будет равна Фактически сущность ОМНК заключается в определенном (линейном) преобразовании (P) исходных данных и применении обычного МНК к преобразованным данным. Цель этого преобразования -- для преобразованных данных случайные ошибки уже удовлетворяют классическим предположениям. Взвешенный МНК[править | править вики-текст] В случае диагональной весовой матрицы (а значит и ковариационной матрицы случайных ошибок) имеем так называемый взвешенный МНК (WLS -- Weighted Least Squares). В данном случае минимизируется взвешенная сумма квадратов остатков модели, то есть каждое наблюдение получает «вес», обратно пропорциональный дисперсии случайной ошибки в данном наблюдении: Фактически данные преобразуются взвешиванием наблюдений (делением на величину, пропорциональную предполагаемому стандартному отклонению случайных ошибок), а к взвешенным данным применяется обычный МНК. Метод наименьших квадратов

Метод наименьших квадратов (МНК, OLS, Ordinary Least Squares

)

- один из базовых методов регрессионного анализа для оценки неизвестных параметров регрессионных моделей по выборочным данным. Метод основан на минимизации суммы квадратов остатков регрессии. Необходимо отметить, что собственно методом наименьших квадратов можно назвать метод решения задачи в любой области, если решение заключается или удовлетворяет некоторому критерию минимизации суммы квадратов некоторых функций от искомых переменных. Поэтому метод наименьших квадратов может применяться также для приближённого представления (аппроксимации) заданной функции другими (более простыми) функциями, при нахождении совокупности величин, удовлетворяющих уравнениям или ограничениям, количество которых превышает количество этих величин и т. д. Пусть задана некоторая (параметрическая) модель вероятностной (регрессионной) зависимости между (объясняемой) переменной y

и множеством факторов (объясняющих переменных) x

где - вектор неизвестных параметров модели Пусть также имеются выборочные наблюдения значений указанных переменных. Пусть - номер наблюдения (). Тогда - значения переменных в -м наблюдении. Тогда при заданных значениях параметров b можно рассчитать теоретические (модельные) значения объясняемой переменной y: Величина остатков зависит от значений параметров b. Сущность МНК (обычного, классического) заключается в том, чтобы найти такие параметры b, при которых сумма квадратов остатков (англ. Residual Sum of Squares

) будет минимальной: В общем случае решение этой задачи может осуществляться численными методами оптимизации (минимизации). В этом случае говорят о нелинейном МНК

(NLS или NLLS - англ. Non-Linear Least Squares

). Во многих случаях можно получить аналитическое решение. Для решения задачи минимизации необходимо найти стационарные точки функции , продифференцировав её по неизвестным параметрам b, приравняв производные к нулю и решив полученную систему уравнений: Если случайные ошибки модели имеют нормальное распределение , имеют одинаковую дисперсию и некоррелированы между собой, МНК-оценки параметров совпадают с оценками метода максимального правдоподобия (ММП) . Пусть регрессионная зависимость является линейной: Пусть y

- вектор-столбец наблюдений объясняемой переменной, а - матрица наблюдений факторов (строки матрицы - векторы значений факторов в данном наблюдении, по столбцам - вектор значений данного фактора во всех наблюдениях). Матричное представление линейной модели имеет вид: Тогда вектор оценок объясняемой переменной и вектор остатков регрессии будут равны соответственно сумма квадратов остатков регрессии будет равна Дифференцируя эту функцию по вектору параметров и приравняв производные к нулю, получим систему уравнений (в матричной форме): Решение этой системы уравнений и дает общую формулу МНК-оценок для линейной модели: Для аналитических целей оказывается полезным последнее представление этой формулы. Если в регрессионной модели данные центрированы

, то в этом представлении первая матрица имеет смысл выборочной ковариационной матрицы факторов, а вторая - вектор ковариаций факторов с зависимой переменной. Если кроме того данные ещё и нормированы

на СКО (то есть в конечном итоге стандартизированы

), то первая матрица имеет смысл выборочной корреляционной матрицы факторов, второй вектор - вектора выборочных корреляций факторов с зависимой переменной. Немаловажное свойство МНК-оценок для моделей с константой

- линия построенной регрессии проходит через центр тяжести выборочных данных, то есть выполняется равенство: В частности, в крайнем случае, когда единственным регрессором является константа, получаем, что МНК-оценка единственного параметра (собственно константы) равна среднему значению объясняемой переменной. То есть среднее арифметическое, известное своими хорошими свойствами из законов больших чисел, также является МНК-оценкой - удовлетворяет критерию минимума суммы квадратов отклонений от неё. В случае парной линейной регрессии формулы расчета упрощаются (можно обойтись без матричной алгебры): В первую очередь, отметим, что для линейных моделей МНК-оценки являются линейными оценками, как это следует из вышеприведённой формулы. Для несмещенности МНК-оценок необходимо и достаточно выполнения важнейшего условия регрессионного анализа : условное по факторам математическое ожидание случайной ошибки должно быть равно нулю. Данное условие, в частности, выполнено, если Второе условие - условие экзогенности факторов - принципиальное. Если это свойство не выполнено, то можно считать, что практически любые оценки будут крайне неудовлетворительными: они не будут даже состоятельными (то есть даже очень большой объём данных не позволяет получить качественные оценки в этом случае). В классическом случае делается более сильное предположение о детерминированности факторов, в отличие от случайной ошибки, что автоматически означает выполнение условия экзогенности. В общем случае для состоятельности оценок достаточно выполнения условия экзогенности вместе со сходимостью матрицы к некоторой невырожденной матрице при увеличении объёма выборки до бесконечности. Для того, чтобы кроме состоятельности и несмещенности , оценки (обычного) МНК были ещё и эффективными (наилучшими в классе линейных несмещенных оценок) необходимо выполнение дополнительных свойств случайной ошибки: Данные предположения можно сформулировать для ковариационной матрицы вектора случайных ошибок Линейная модель, удовлетворяющая таким условиям, называется классической

. МНК-оценки для классической линейной регрессии являются несмещёнными , состоятельными и наиболее эффективными оценками в классе всех линейных несмещённых оценок (в англоязычной литературе иногда употребляют аббревиатуру BLUE

(Best Linear Unbaised Estimator

) - наилучшая линейная несмещённая оценка; в отечественной литературе чаще приводится теорема Гаусса - Маркова). Как нетрудно показать, ковариационная матрица вектора оценок коэффициентов будет равна: Метод наименьших квадратов допускает широкое обобщение. Вместо минимизации суммы квадратов остатков можно минимизировать некоторую положительно определенную квадратичную форму от вектора остатков , где - некоторая симметрическая положительно определенная весовая матрица. Обычный МНК является частным случаем данного подхода, когда весовая матрица пропорциональна единичной матрице. Как известно из теории симметрических матриц (или операторов) для таких матриц существует разложение . Следовательно, указанный функционал можно представить следующим образом , то есть этот функционал можно представить как сумму квадратов некоторых преобразованных «остатков». Таким образом, можно выделить класс методов наименьших квадратов - LS-методы (Least Squares). Доказано (теорема Айткена), что для обобщенной линейной регрессионной модели (в которой на ковариационную матрицу случайных ошибок не налагается никаких ограничений) наиболее эффективными (в классе линейных несмещенных оценок) являются оценки т. н. обобщенного МНК (ОМНК, GLS - Generalized Least Squares)

- LS-метода с весовой матрицей, равной обратной ковариационной матрице случайных ошибок: . Можно показать, что формула ОМНК-оценок параметров линейной модели имеет вид Ковариационная матрица этих оценок соответственно будет равна Фактически сущность ОМНК заключается в определенном (линейном) преобразовании (P) исходных данных и применении обычного МНК к преобразованным данным. Цель этого преобразования - для преобразованных данных случайные ошибки уже удовлетворяют классическим предположениям. В случае диагональной весовой матрицы (а значит и ковариационной матрицы случайных ошибок) имеем так называемый взвешенный МНК (WLS - Weighted Least Squares). В данном случае минимизируется взвешенная сумма квадратов остатков модели, то есть каждое наблюдение получает «вес», обратно пропорциональный дисперсии случайной ошибки в данном наблюдении: . Фактически данные преобразуются взвешиванием наблюдений (делением на величину, пропорциональную предполагаемому стандартному отклонению случайных ошибок), а к взвешенным данным применяется обычный МНК. Рассмотрим случай, когда в результате изучения зависимости некоторой скалярной величины от некоторой скалярной величины (Это может быть, например, зависимость напряжения от силы тока : , где - постоянная величина, сопротивление проводника) было проведено измерений этих величин, в результате которых были получены значения и соответствующие им значения . Данные измерений должны быть записаны в таблице. Таблица.

Результаты измерений.

Вопрос звучит так: какое значение коэффициента можно подобрать, чтобы наилучшим образом описать зависимость ? Согласно МНК это значение должно быть таким, чтобы сумма квадратов отклонений величин от величин была минимальной Сумма квадратов отклонений имеет один экстремум - минимум, что позволяет нам использовать эту формулу . Найдём из этой формулы значение коэффициента . Для этого преобразуем её левую часть следующим образом: Последняя формула позволяет нам найти значение коэффициента , что и требовалось в задаче. До начала XIX в. учёные не имели определённых правил для решения системы уравнений , в которой число неизвестных меньше, чем число уравнений; до этого времени употреблялись частные приёмы, зависевшие от вида уравнений и от остроумия вычислителей, и потому разные вычислители, исходя из тех же данных наблюдений, приходили к различным выводам. Гауссу (1795) принадлежит первое применение метода, а Лежандр (1805) независимо открыл и опубликовал его под современным названием (фр. Méthode des moindres quarrés

) . Лаплас связал метод с теорией вероятностей , а американский математик Эдрейн (1808) рассмотрел его теоретико-вероятностные приложения . Метод распространён и усовершенствован дальнейшими изысканиями Энке , Бесселя , Ганзена и других. Идея метода наименьших квадратов может быть использована также в других случаях, не связанных напрямую с регрессионным анализом. Дело в том, что сумма квадратов является одной из наиболее распространенных мер близости для векторов (евклидова метрика в конечномерных пространствах). Одно из применений - «решение» систем линейных уравнений, в которых число уравнений больше числа переменных где матрица не квадратная, а прямоугольная размера . Такая система уравнений, в общем случае не имеет решения (если ранг на самом деле больше числа переменных). Поэтому эту систему можно «решить» только в смысле выбора такого вектора , чтобы минимизировать «расстояние» между векторами и . Для этого можно применить критерий минимизации суммы квадратов разностей левой и правой частей уравнений системы, то есть . Нетрудно показать, что решение этой задачи минимизации приводит к решению следующей системы уравнений Пример.

Экспериментальные данные о значениях переменных х

и у

приведены в таблице. В результате их выравнивания получена функция Используя метод наименьших квадратов

, аппроксимировать эти данные линейной зависимостью y=ax+b

(найти параметры а

и b

). Выяснить, какая из двух линий лучше (в смысле метода наименьших квадратов) выравнивает экспериментальные данные. Сделать чертеж. Задача заключается в нахождении коэффициентов линейной зависимости, при которых функция двух переменных а

и b

Таким образом, решение примера сводится к нахождению экстремума функции двух переменных. Составляется и решается система из двух уравнений с двумя неизвестными. Находим частные производные функции по переменным а

и b

, приравниваем эти производные к нулю. Решаем полученную систему уравнений любым методом (например методом подстановки

или ) и получаем формулы для нахождения коэффициентов по методу наименьших квадратов (МНК). При данных а

и b

функция Вот и весь метод наименьших квадратов. Формула для нахождения параметра a

содержит суммы , , , и параметр n

- количество экспериментальных данных. Значения этих сумм рекомендуем вычислять отдельно. Коэффициент b

находится после вычисления a

. Пришло время вспомнить про исходый пример. Решение.

В нашем примере n=5

. Заполняем таблицу для удобства вычисления сумм, которые входят в формулы искомых коэффициентов. Значения в четвертой строке таблицы получены умножением значений 2-ой строки на значения 3-ей строки для каждого номера i

. Значения в пятой строке таблицы получены возведением в квадрат значений 2-ой строки для каждого номера i

. Значения последнего столбца таблицы – это суммы значений по строкам. Используем формулы метода наименьших квадратов для нахождения коэффициентов а

и b

. Подставляем в них соответствующие значения из последнего столбца таблицы: Следовательно, y = 0.165x+2.184

- искомая аппроксимирующая прямая. Осталось выяснить какая из линий y = 0.165x+2.184

или Для этого требуется вычислить суммы квадратов отклонений исходных данных от этих линий Так как , то прямая y = 0.165x+2.184

лучше приближает исходные данные. На графиках все прекрасно видно. Красная линия – это найденная прямая y = 0.165x+2.184

, синяя линия – это Для чего это нужно, к чему все эти аппроксимации? Я лично использую для решения задач сглаживания данных, задач интерполяции и экстраполяции (в исходном примере могли бы попросить найти занчение наблюдаемой величины y

при x=3

или при x=6

по методу МНК). Но подробнее поговорим об этом позже в другом разделе сайта. Доказательство.

Чтобы при найденных а

и b

функция принимала наименьшее значение, необходимо чтобы в этой точке матрица квадратичной формы дифференциала второго порядка для функции

![]()

![]()

![]()

Сущность МНК

МНК в случае линейной модели

Пример: простейшая (парная) регрессия

Свойства МНК-оценок

Обобщенный МНК

Взвешенный МНК

Некоторые частные случаи применения МНК на практике

Аппроксимация линейной зависимости

№ измерения

1

2

3

4

5

6

История

Альтернативное использование МНК

![]()

Суть метода наименьших квадратов (МНК).

![]() принимает наименьшее значение. То есть, при данных а

и b

сумма квадратов отклонений экспериментальных данных от найденной прямой будет наименьшей. В этом вся суть метода наименьших квадратов.

принимает наименьшее значение. То есть, при данных а

и b

сумма квадратов отклонений экспериментальных данных от найденной прямой будет наименьшей. В этом вся суть метода наименьших квадратов.Вывод формул для нахождения коэффициентов.

![]() принимает наименьшее значение. Доказательство этого факта приведено .

принимает наименьшее значение. Доказательство этого факта приведено .

![]() лучше аппроксимирует исходные данные, то есть произвести оценку методом наименьших квадратов.

лучше аппроксимирует исходные данные, то есть произвести оценку методом наименьших квадратов.Оценка погрешности метода наименьших квадратов.

![]() и

и ![]() , меньшее значение соответствует линии, которая лучше в смысле метода наименьших квадратов аппроксимирует исходные данные.

, меньшее значение соответствует линии, которая лучше в смысле метода наименьших квадратов аппроксимирует исходные данные.

Графическая иллюстрация метода наименьших квадратов (мнк).

![]() , розовые точки – это исходные данные.

, розовые точки – это исходные данные.

![]() была положительно определенной. Покажем это.

была положительно определенной. Покажем это.