Платится ли неустойка переплату по страховым взносам. Заявление на возврат переплаты по страховым взносам

Читайте также

Иногда возникают ситуации, когда работодатель перечислят страхвзносы в большем размере, чем изначально рассчитано. В этом случае образуется переплата, которая «оседает» на счете страхователя. Каким образом можно использовать данные денежные средства?

Что делать с переплатой по страхвзносам в 2018 г.

Если возникла переплата по страхвзносам, ее можно использовать одним из двух методов:

- вернуть переплаченные денежные средства на расчетный счет компании;

- зачесть переплаченные деньги в счет предстоящих платежей по страхвзносам.

Указанное правило распространяется на любую задолженность — переплаченную работодателем или ошибочно взысканную налоговой инспекцией.

Порядок возврата или зачета переплаты по страхвзносам в 2018 г. регламентирован ст. 78 и 79 НК РФ. При этом необходимо акцентировать внимание на таких моментах:

- если имеется сумма переплаты, то она будет возвращена только после уплаты пени и штрафов по платежам;

- зачет возможен только по тому типу взносов, по которому образовалась переплата, к примеру, только по пенсионному или только медицинскому страхованию;

- по пенсионному страхованию сумма переплаты не возвращается, если она уже распределена по лицевым счетам физических лиц, то есть суммы разнесены в соответствии с персонифицированным учетом (п. 61 ст. 78 НК РФ);

- для возврата переплаты применяются специальные формы документов, регламентированные ФНС РФ от 14.02.2017 г. № ММВ-7-8/182@.

В 2018 г. вернуть переплату можно следующим образом:

- через ИНФС по пенсионному, медицинскому и социальному страхованию за периоды после 2017 г.;

- через ПФР по пенсионному и медицинскому страхованию за периоды до 2017 г.;

- через ФСС по социальному страхованию за периоды до 2017 г.;

- через ФСС по страхованию «на травматизм» за любые периоды.

Для возврата переплаты компания должна подать заявление по специальному формату. Необходимо отметить, что возвратить или зачесть переплаченные суммы можно в течение 3-х лет после образования этой переплаты.

Механизм возврата переплаты

Поскольку 2018 г. подходит к концу, заканчивается и срок возврата переплаты за 2015 г. В 2019 г. можно будет возвращать переплаченные денежные средства только не позднее 2016 г. Рассмотрим два варианта возврата переплаты в зависимости от периода ее образования — до наступления 2017 г. или после этого.

Возврат переплаты, образовавшейся до 2017 г.

Администрированием взносов с 2017 г. занимается ФНС, а возвратом переплаты по периодам до 2017 г. — соответствующие фонды. Механизм возврата таких средств включает в себя следующие этапы:

- страхователь подает заявление в соответствующий фонд на возврат переплаченного размера страховых взносов;

- в течение двух дней фонд направляет письменный запрос в ИФНС о предоставлении необходимой информации по переплате, а также начисленным пеням и штрафам;

- в течение трех дней ИФНС рассматривает данный запрос и направляет необходимые сведения в фонд, в том числе по КБК, на который ушли денежные средства;

- в течение двух дней фонд осуществляет сверку предоставленных данных со своей информацией. В случае обнаружения несоответствия применяются установки ФНС, рекомендованные в ПФР от 06.09.2017 г. № НП-30-26/13859, ФНС № ЗН-4-22/17710@;

- также в течение двух дней ФНС рассматривает принятые корректировочные данные — подтверждает или опровергает их достоверность. Кроме того, ИФНС направляет в фонд корректировочные сведения.

Заявление на возврат страховых взносов по ОПС и ОМС необходимо оформлять на специальных бланках, которые регламентированы Правления ПФР РФ от 22.12.2015 г. № 511п. Для этого используются такие бланки документов:

- 23-ПФР — для возврата излишне перечисленных сумм страховых взносов, пени и штрафов (Приложение 3);

- 24-ПФР — для возврата излишне удержанных сумм страховых взносов, пени и штрафов (приложение 4).

Необходимо обратить внимание на данный нормативно-правовой акт, поскольку в нем содержатся и другие образцы документов, в том числе акт совместной проверки и решение о возврате денежных средств.

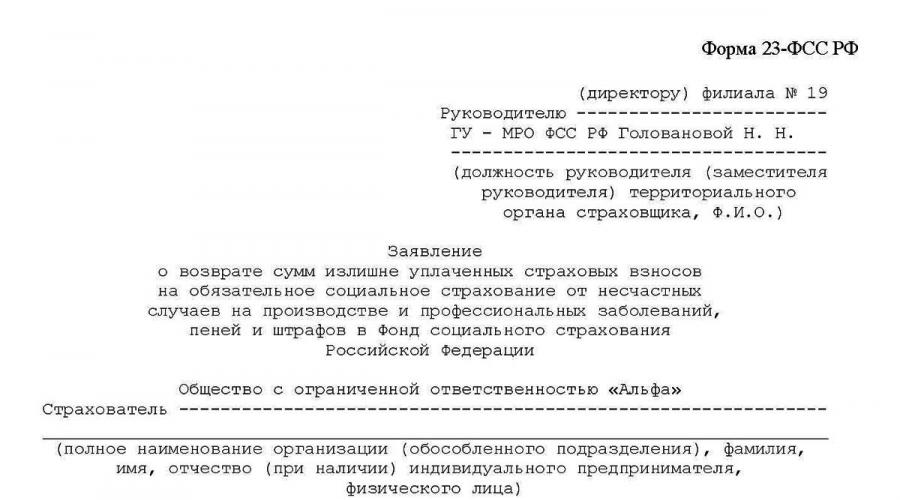

Заявление на возврат страховых взносов по ОСС необходимо оформлять на бланке 23-ФСС (Приложение 3), утвержденном ФСС от 17.02.2015 г. № 49. Кроме этого документа в НПА содержатся бланки акта совместной проверки и решения о возврате страховых взносов, штрафов и пени.

В дальнейшем процедуру возврата осуществляют фонд и ИФНС совместно согласно установленному алгоритму действий. Решение о возврате принимается фондом, о чем обязательно уведомляют хозяйствующего субъекта. Стандартный срок рассмотрения заявления составляет 10 дней, а период перечисления возвращаемых средств — до 1 месяца. Непосредственное перечисление денежных средств осуществляет налоговая инспекция.

Необходимо учесть два важных момента:

- переплата по периодам до 2017 г. не может использоваться для зачета в счет текущего года;

- переплата в текущем году не может использоваться для погашения задолженности по периодам до 2017 г.

Заявление на возврат переплаченных взносов «на травматизм» осуществляется ФСС вне зависимости от периода образования переплаты. Для этого необходимо подать заявление по форме 23-ФСС (Приложение 3), утвержденное ФСС от 17.11.2016 г. № 457. Оно будет рассматриваться в течение 10 рабочих дней. Переплата будет возвращена только после того, как будет погашена имеющаяся задолженность по страховым взносам, пени и штрафам. Кроме того, переплаченные суммы можно зачесть в счет будущих обязательных платежей по взносам, штрафам или пени.

Возврат переплаты, образовавшейся после 2017 г.

При образовании задолженности по ОПС, ОМС и ОСС в периодах после 2017 г. обращаться за возвратом денежных средств нужно в ИФНС по месту регистрации компании, а по взносам «на травматизм» — в ФСС. Для подачи заявления используется бланк формата КНД 1150058, регламентированный ФНС от 14.02.2017 г. № ММВ-7-8/182@ (Приложение 8).

При заполнении заявления следует учесть такие особенности:

- информацию заполняют только на 1 и 2 страницах;

- 3 страница используется для заполнения физическими лицами (не ИП);

- необходимо указать период (год), за который возвращаются денежные средства;

- указывается цель обращения, а именно возврат излишне уплаченной суммы;

- заявление можно передать по ТКС, через личный кабинет налогоплательщика или в бумажном виде.

Заявление рассматривается ИФНС в течение 10 рабочих дней, а возврат — в течение 1 месяца. Переплата не будет возвращена по пенсионному страхованию, если средства уже распределены по индивидуальным лицевым счетам физических лиц. Ее можно будет зачесть в счет будущих платежей на ОПС.

Ошибки при возврате переплаты по страховым взносам

Переплата по страховым взносам возникает из-за счетных ошибок или неверного оформления платежных поручений. Ее можно либо возвратить, либо зачесть в счет будущих платежей.

Виды ошибок при возврате переплаты по страховым взносам и способы их устранения представлены ниже:

Особый момент по возврату взносов по периодам до 2017 г.

Необходимо обратить внимание на Минфина РФ от 01.03.2017 г. № 03-02-07/11564, в котором сообщается, что возвратами по периодам до 2017 г. занимаются соответствующие фонды. Срок рассмотрения поданного страхователем заявления составляет 10 дней, о чем также указано в от 03.07.2016 г. № 250.

Положительное решение о возврате принимается только в том случае, если у хозяйствующего субъекта отсутствует задолженность по взносам, штрафам и пени за периоды до 2017 г.

В видео-материале представлена информация о возврате страховых взносов:

Если фирма переплатила страховые взносы, она может их вернуть. Но порядок возврата определяется тем, в какой год совершен перевод этих взносов. Дело в том что до 1 января 2017 года платежи совершались в адрес ПФР и ФСС. После этой даты за страховые взносы отвечает ИФНС. Следовательно, за возвратом взносов, уплаченных до 2017 года, нужно обращаться к фондам. Если платежи совершены позже, то заявление требуется отправлять в ИФНС.

Кто должен возвращать взнос

Взносы подразделяются на различные виды. От вида платежа зависит, кто должен его возвращать:

| Разновидность взноса | До 1 января 2017 года | С 1 января 2017 года |

|---|---|---|

| ОПС, ОМС | ПФР | ИФНС |

| ФСС | ФСС | ИФНС |

Также различают такой взнос, как взнос на случай травм, несчастных случаев. За него отвечал до 2017 и отвечает сейчас ФСС.

ВАЖНО! Возврат переплаты пенсионных взносов не осуществляется.

Нюансы возврата платежей

Переплата взносов возвращается только при соблюдении ряда условий:

- Отсутствуют недоимки и задолженности по взносам. Если недоимки есть, то переплата сначала идет на их погашение. И уже остаток средств переводится на р/с компании.

- Переплата также может быть направлена в счет следующих платежей.

- Средства, внесенные до 2017 года в фонды, не идут в зачет следующих платежей. Причина – передача контрольных функций ИФНС.

Если нужно получить деньги от фонда, требуется направить соответствующее заявление в территориальный отдел.

Возврат переплат, образованных до 17-го года

До 17-го года функция по приему страховых платежей принадлежала внебюджетным фондам. То есть за возвратом переплаты нужно идти именно в эти фонды. Обращение может выполняться в этих формах:

- Лично или с помощью представителя. Нужно прийти в территориальный отдел нужного фонда (ФСС или ПФР) и отдать заявление. Если передается оно представителем, то бумага должна быть нотариально заверена. Плюс этого варианта — получение результатов в минимальные сроки. Минус — придется идти в фонд.

- Через почту. Нужно отправить заказное письмо с описью вложений и уведомлением о получении. Плюсы — не нужно лично являться в фонд. Минус — тратится время на доставку письма.

Фонд должен рассмотреть заявление в течение 10-ти суток. Его представители, если принято решение о возврате, отправляют утвержденный документ в ИФНС. И уже ИФНС возвращает переплату.

Возврат переплат, образованных с 2017 года

Алгоритм возврата средств, отправленных в ИФНС:

- Сверка расчетов. Нужна для определения размеров недоимок, если таковые имеются. Точный их объем нужно прописывать в заявлении.

- Направление переплаты в уплату недоимки. Выполняется зачет переплаченных сумм. Осуществляется он ИФНС.

- Оформление заявки на возврат. Составляется заявление по ф. КНД 1150058.

- Направление заявки в отдел ИФНС. Идти нужно в орган по месту учета или регистрации ЮЛ/ИП. Заявление можно отправить по почте.

По такой же схеме выполняется возврат налоговых платежей.

Переплата возвращается на р/с организации. А потому номер этого счета нужно обязательно прописать в заявлении. Если средства возвращаются ИП, то направляются они на счет, применяющийся для осуществления коммерческой работы.

Заявление на возврат

Заявление составляется строго по форме 1150058, утвержденной приказом ФНС №ММВ-7-8/182@. Такая форма используется тогда, когда заявка направляется в ИФНС. В ней указывается эта информация:

- ИНН и КПП.

- Номер заявление.

- Код налогового органа.

- Статья, на базе которой осуществляется возврат.

- Основание для возврата.

- Размер переплаты, которую нужно вернуть.

Если заявка направляется в ПФР, то она оформляется по ф. 23-ПФР. Если заявление отправляется в ФСС, то применяется ф. 23-ФСС, установленная приказом ФСС №457 от 17 ноября 2016 года.

Сроки возврата

Сроки возврата переплаты зависят от различных условий:

- Взносы после 2017 года на страхование от несчастных случаев и профзаболеваний – месяц.

- До 17-го года – 10 суток.

- До 17-го года на больничные и отпуск по материнству – 10 суток.

Приведенные сроки отсчитываются с даты получения органом заявления.

Используемые проводки

Деньги, поступившие вследствие возврата переплаты, нужно учитывать. Они фиксируются на счете 69. В частности, используются эти проводки:

- ДТ69 КТ51. Проводка фиксируется при выплате взноса. Переплаты отражаются по дебету.

- ДТ51 КТ69. Возврат.

Переплаты, не зафиксированные в тратах при установлении , не считаются .

Проценты за просрочку перевода возврата

ИФНС и ФСС могут опоздать с возвратом страховых платежей. В этом случае фирма может предъявить объем процентов, определяемый в зависимости от размера просроченного платежа и длительности самой просрочки. Размер процентов определяется по стандартной формуле, используемой при установлении пени:

Размер переплаты * число дней просрочки * 1/300 ставки рефинансирования

Размер процентов можно устанавливать только тогда, когда деньги пришли на р/с компании. Связано это с тем, что объем неустойки зависит от длительности просрочки. Соответствующие правила расчетов установлены частью 9 статьи 27 ФЗ №212 от 24.07.09. Деньги переводит Казначейство РФ по поручению фондов.

ВАЖНО! Госорганы должны именно вернуть деньги на р/с организации. Средства, начисленные в качестве процента за просрочку, не могут быть зачтены в счет будущих платежей.

Пример

Компания переплатила взносы на 2 700 руб. Было направлено заявление на возврат денег. Они должны были прийти 10 февраля, но фактически приходят только 20 февраля. Фирма проводит эти расчеты:

- Число дней просрочки – 10.

- Размер процентов: 2 700 * 10 * 1/365 * 9%. = 6,66 рублей.

Процент будет начисляться с даты, являющейся последним днем перевода переплаты.

Ошибки, возникающие при возврате переплаты

Организация должна оформить возврат переплаты правильно. В обратном случае никаких денег она не получит. Рассмотрим распространенные ошибки, допускаемые при оформлении:

- Направление заявки на возврат сумм, уплаченных до 17-го года, в ИФНС. Последний начал отвечать за взносы только с 1 января 17-го года. За платежи, направленные до 17-го года, отвечают внебюджетные фонды. А потому заявление нужно отправлять именно в адрес этих фондов.

- Подача заявки на возврат без уточнения сумм. Все суммы конкретизируются через сверку расчетов. В частности, в заявлении нужно указать точную сумму переплаты, размер недоимки, если она присутствует. Если сверка проведена неправильно, то образуется разница между суммой в заявлении и суммой на лицевом счету/в учете.

- Используется не тот бланк заявления. Для составления заявления в ИФНС и внебюджетные фонды используются разные формы. При выборе формы нужно также учитывать, какой именно взнос планируется вернуть: на временную нетрудоспособность или на травматизм.

Все ошибки приводят к замедлению процесса возврата. Если заявление отправлено не туда, придется составлять заявку заново.

Дополнительная информация

При оформлении возврата нужно учитывать, что эта процедура предполагает срок исковой давности. Составляет он 3 года с даты уплаты взносов. Вернуть деньги можно только в течение этого периода.

Что делать, если переплата возникла у предпринимателя, который закрыл ИП и исключился из реестра? И он может вернуть деньги. Возврат оформляется на ФЛ, которому принадлежало ИП. Для получения денег нужно обратиться в арбитражный суд.

ИФНС обязан направлять плательщику уведомление о переплате. Соответствующее положение содержится в статье 78 НК РФ.

Налоговики осуществляют фактический возврат переплаты плательщику (письмо Минфина России от 24.05.2017 № 03-15-06/31934). Обратите внимание: законодательством не предусмотрена уплата процентов плательщикам страховых взносов за нарушение установленного срока возврата сумм излишне уплаченных (взысканных) взносов, пеней и штрафов за периоды до 2017 г. (письмо Минфина России от 01.03.2017 № 03-02-07/2/11564). Заявление на возврат в ПФР Возврат переплаты страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование за периоды до 2017 г. осуществляет ПФР. Рекомендуемая форма заявления (см. образец ее заполнения в Примере 1) на возврат взносов приведена в информации ПФР «О возврате сумм излишне уплаченных (взысканных) страховых взносов за периоды, истекшие до 1 января 2017 года».

Возврат переплаты страховых взносов в 2017-2018 годах

Отметим, что для возврата переплаты по дополнительным взносам (пеней и штрафов) уплаченных организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации и угольной промышленности, Пенсионным фондом рекомендована иная форма заявления. Пример 1 СвернутьПоказать Заявление на возврат в ФСС РФ Возврат сумм излишне уплаченных и взысканных взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством за периоды до 2017 г.

осуществляет ФСС РФ. Заявление на возврат взносов составляют по форме 23-ФСС РФ (см. образец заполнения в Примере 2), утвержденной приказом ФСС РФ от 17.02.2015 № 49 «Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» (далее — Приказ № 49).

Как вернуть переплату по страховым взносам из налоговойв 2018 году

Но эти правила касаются только взносов за периоды с 2017 г. См. статью «Знакомимся с единым расчетом по страховым взносам» Переплату по взносам, возникшую до 2017 г., можно только вернуть (ч.

1 ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование», далее — Закон № 250-ФЗ).

Возвращаем переплату по взносам пошаговая инструкция

Филиалы организаций, имеющие отдельные расчетные счета, проводят операции самостоятельно, без привлечения головного органа. Возврат сумм ИП осуществляется на счет, используемый предпринимателем при ведении коммерческой деятельности.

Сроки возврата взносов после обращения плательщика Суммы переплаты, образовавшиеся у предприятия, подлежат возврату в течение установленных периодов в зависимости от дополнительных условий:

- Для переплат 2017 года установлен месячный срок со дня обращения в ИФНС по взносам и в ФСС по отчислениям на страхование от НС и ПЗ.

- По взносам, внесенным в фонды до наступления 2017 года, установлен период возврата в течение 10 дней со дня обращения.

- По отчислениям до 2017 года, излишне уплаченным на ВН и М, возврат производится по истечении 10 дней.

Для возврата взноса предприятию предоставляются 3 года со дня уплаты.

Онлайн журнал для бухгалтера

Представитель лица должен иметь нотариально удостоверенную доверенность Заказное письмо сопровождается описью и уведомлением о вручении получателю Преимущества Возврат производится в более краткие сроки Отсутствует необходимость дополнительной траты времени на обращение в фонд Недостатки Значительная трата времени Более длительный период возврата Налогоплательщик получает сумму переплаты из ИФНС на основании документа, утвержденного фондом. Решение о возврате принимается фондом в течение 10 дней после получения заявления с последующим направлением документа в ИФНС.

Отправка производится на следующий день после утверждения и регистрации решения. После получения документа ИФНС сообщает в УФК реквизиты для возврата сумм.

Возврат переплаченных сумм в ИФНС с начала 2017 года Порядок возврата переплаченных взносов в ИФНС соответствует процедуре, проводимой в отношении налогов.

Возврат переплаты по страховым взносам, уплаченным до 2017 года

Важно

Страховые взносы: статус плательщика» Решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов принимается в течение 10 рабочих дней со дня получения соответствующего заявления (ч. 1 ст. 21 Закона № 250-ФЗ). В случае представления страхователем уточненного расчета — в течение 10 рабочих дней со дня завершения камеральной проверки указанного расчета (ч.

2 ст. 21 Закона № 250-ФЗ, п. 5.3 письма ФНС России № БС-4-11/ , ПФР № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017). К сведению СвернутьПоказать Уточненные расчеты по страховым взносам за периоды до 2017 г.

представляются в ПФР и ФСС РФ в порядке, действовавшем до указанной даты (ст. 23 Закона № 250-ФЗ, письмо ФНС России от 20.04.2017 № БС-4-11/).

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов — бланк Таким образом, в течение 2017–2019 годов могут иметь место 3 разных ситуации, когда возврат делает:

- ИФНС по согласованию с фондом - в части взносов, уплачиваемых после 2016 года;

- сам фонд - в отношении взносов, уплаченных до 2016 года;

- ФСС - в части «несчастных» взносов вне зависимости от периода их уплаты.

И при обращении в каждую из соответствующих инстанций плательщику взносов потребуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте. См.

Как вернуть из ифнс переплату по фсс

Внимание

Законодательство предоставляет налоговой службе ровно один месяц для возврата переплаты по страховым взносам. Началом отсчета является дата получения письма. Если вы подаете документы через личный кабинет на сайте, то датой отсчета является статус принятия, который вы увидите в онлайн форме.

Дополнительно стоит отметить, что до 31 марта 2017 года налоговая служба принимала заявление о возврате переплаты по страховым взносам по старой форме. А уже с 1 апреля стала действовать новая форма, о чем сообщает приказ ФНС от 14 февраля 2017 года.

Поэтому перед составлением документов рекомендуется проверить бланк заявления. Ведь если бланк старого образца, то налоговая инспекция не примет документ, то есть вы не сможете оформить возврат переплаты по страховым взносам, а будете вынуждены повторно проходить процедуру, но уже с новыми документами по действующему образцу.

У некоторых страхователей уже образовалась переплата по страховым взносам в 2017 году, а у кого-то ещё висит старая. Что можно предпринять? Рассказываем о правилах, которые действуют в 2017 году после передачи администрирования страховых взносов ведомству налоговиков.

Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

- 1 Куда обращаться

- 2 Порядок

- 3 Новые формы заявлений

- 4 Старые долги

Куда обращаться Чтобы сделать возврат переплаты страховых взносов, в 2017 году надо обращаться не в Пенсионный фонд или Фонд соцстраха, а в налоговые инспекции (ст. 78 НК РФ). В то же время, если рассчитываете на возврат переплаты по страховым взносам в ФСС в 2017 году (на травматизм), то надо по-прежнему обращаться в отделение этого фонда.

Как вернуть из ифнс переплату по фсс образец заполнения

Федерального казначейства Российской Федерации (далее — УФК). Указанное решение территориального налогового органа не подлежит печати и подписанию сотрудниками территориального налогового органа, поскольку формируется с целью реализации технической возможности направления соответствующей заявки на возврат в УФК. 7. После получения из УФК информации об исполнении заявки на возврат УФНС России по субъекту РФ в рамках регулярного обмена информацией направляет в отделение ФСС выписку из лицевого счета администратора доходов бюджета, а также информацию из расчетных документов по уплате страховых взносов и справку УФК, прилагаемые к выписке из лицевого счета администратора доходов бюджета.

ФСС и УФНС России по субъектам РФ необходимо руководствоваться рекомендациями о порядке взаимодействия отделений ФСС и налоговых органов, направленных письмом от 15.09.2017 N 02-11-10/06-02-3959П/ЗН-4-22/ 4. УФНС России по субъекту РФ в срок не позднее 2 рабочих дней с момента получения корректировки сведений о сальдо расчетов страховых взносов, пеней и штрафов, образовавшихся за расчетные (отчетные) периоды, истекшие до 01.01.2017, направляет в соответствующее отделение ФСС подтверждение соответствия сведений, содержащихся в информационных ресурсах налоговых органов, сведениям, переданным отделением ФСС (далее — Подтверждение), или информацию о несоответствии указанных сведений, а также уточненные суммы излишне уплаченных (взысканных) страховых взносов, образовавшихся за расчетные (отчетные) периоды, истекшие до 01.01.2017, соответствующих пеней и штрафов, подлежащих возврату. 5.

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ N 02-11-10/06-02-4386П ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА N ГД-4-8/ ПИСЬМО от 13 октября 2017 года Фонд социального страхования Российской Федерации и Федеральная налоговая служба в целях организации работы по осуществлению возврата плательщику страховых взносов излишне уплаченных (взысканных) страховых взносов, пеней и штрафов, образовавшихся за расчетные (отчетные) периоды, истекшие до 01.01.2017, направляют для использования в работе алгоритм взаимодействия региональных отделений Фонда социального страхования Российской Федерации (далее — отделения ФСС) и управлений Федеральной налоговой службы по субъектам Российской Федерации (далее — УФНС России по субъектам РФ): 1.

Каким образом переплата по страховым взносам в 2019 году будет возвращаться страхователям? Вопрос актуален потому, что с 01.01.2017 полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование переданы от ПФР России и ФСС России налоговым органам.

Возврат переплаты страховых взносов в 2019 году

Решение о возврате излишне уплаченных страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 1 января 2019 года, принимается соответствующими органами Пенсионного фонда Российской Федерации, Фондом социального страхования Российской Федерации в течение 10 рабочих дней со дня, когда получено письменное заявление на возврат переплаты по страховым взносам (ФСС-2017 утвердил формы заявлений Приказом ФСС РФ от 17.02.2015 № 49 (в ред. от 17.11.2016)). Это следует из части 1 статьи 21 Федерального закона от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты РФ...».

При этом решение о возврате, принятое фондами России, на следующий день после его принятия должно быть направлено в соответствующий налоговый орган для фактического осуществления возврата плательщику соответствующих сумм излишне уплаченных страховых отчислений, пеней и штрафов (письмо Минфина РФ от 09.06.2017 № 03-15-05/36284).

Оформить письмо на возврат переплаты по страховым взносам допускается в свободной форме. Можно запросить образец непосредственно в местном фонде. Образцы заявлений в ФСС можно скачать в конце статьи.

Решение о возврате излишне уплаченных отчислений, пеней и штрафов за отчетные (расчетные) периоды, образовавшихся после 01.01.2017, принимается налоговым органом (ст. 78 НК РФ ). При этом алгоритм полностью соответствует возврату налогов.

Чтобы вернуть сумму излишне уплаченного налога, необходимо оформить письменное заявление, которое можно предоставить в налоговую 3 способами:

- в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика;

- в бумажном варианте.

Рассмотреть заявление на возврат переплаты по взносам налоговый орган обязан в течение одного месяца со дня получения им такого заявления (п. 6 ст. 78 НК РФ).

Формы документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возвращения сумм излишне уплаченных (взысканных) налогов, сборов, страховых отчислений, пеней, штрафов, утверждены Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ .

Возврат излишне взысканных сумм

Аналогичные действия применяются и в случае осуществления налоговыми органами излишнего взыскания сумм за периоды, истекшие до 01.01.2017. Решение о возврате суммы излишне взысканных взносов также принимается соответствующими органами ПФР России и ФСС России, и нормы Налогового кодекса в указанном случае не применяются. Такие разъяснения содержат письма ФНС РФ от 27.07.2017 № ЕД-4-8/14778 , от 20.06.2017 № ГД-4-8/11682@, письмо Минфина РФ от 19.07.2017 № 03-02-07/2/46152@.

Решение же о возвращении переплаченных сумм, возникших после 01.01.2017, принимается налоговыми органами в соответствии с нормами статьи 79 НК РФ .

Зачет переплаты страховых взносов в 2019 году

Федеральными законами № 243-ФЗ от 03.07.2016 и № 250-ФЗ не определены, в частности, полномочия органов Пенсионного фонда Российской Федерации и налоговых органов по принятию решений о проведении зачетов ошибочно уплаченных сумм на обязательное пенсионное страхование в фиксированном размере за отчетные (расчетные) периоды, истекшие до 1 января 2019 года, в счет погашения недоимки по взносам на обязательное пенсионное страхование в фиксированном размере, образовавшейся на 1 января 2019 года, или в счет будущих платежей на обязательное пенсионное страхование в фиксированном размере.

Таким образом, если у организации есть и задолженность, и переплата по страховым взносам в 2019 году за периоды, истекшие до 1 января 2019 года, то ему сначала нужно погасить недоимку, а потом обратиться в фонд за получением назад излишне уплаченных средств (письмо Минфина РФ от 09.06.2017 № 03-15-05/36284).

Что касается зачета переплаты, возникшей в 2019 году, то в рамках действующего законодательства ее можно зачесть только по страховым отчислениям строго одного вида: переплаченные пенсионные можно зачесть только в счет пенсионных отчислений и нельзя отнести на медицинское страхование, и так далее.

С 2017 года администрирование страховых взносов перешло в ведение налогового органа. А это означает изменение порядка зачета и возврата страховых взносов. Те страховые взносы, которые были уплачены до 2017 года, необходимо истребовать в фондах, а в отношении сумм, которые администрируются налоговым органом, нужно обратиться в ИФНС, при этом применяются новые формы документов, которые приняты приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ .

Многие компании сталкивались при отмене ЕСН с ситуацией, когда возвратить страховые взносы было достаточно сложно. Аналогичным образом складывается ситуация и в настоящее время. Но механизм возврата есть. В связи с этим предлагаем следующий алгоритм действий:

1. Посмотрите, за какой период были уплачены взносы.

Это необходимо сделать для того, чтобы понять, куда писать заявление о возврате страховых взносов.

За возвратом переплаты обращайтесь (письмо Минфина от 09.06.2017 № 03-15-05/36284):

- по взносам на ВНиМ – в ФСС с заявлением по форме 23-ФСС РФ ;

- по взносам на ОПС и ОМС – в ПФР с заявлением по рекомендуемой форме.

Если переплата возникла из-за ошибки в расчете по взносам, одновременно с заявлением подайте в фонд «уточненку» (ст. 23 Закона № 250-ФЗ).

Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов.

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашению недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику по местонахождению налогоплательщика.

ПОЛЕЗНО ЗНАТЬ

За органами ПФР и ФСС сохранены функции:

По приему расчетов по страховым взносам за периоды 2010–2016 годов (то есть годовые расчеты за 2016 год представляются в ПФР и ФСС);

По проведению контрольных мероприятий по страховым взносам за периоды 2010–2016 годов;

По принятию решений о возврате излишне уплаченных (взысканных) страховых взносов за 2010–2016 годы.

2. Напишите заявление о возврате страховых взносов.

3. Подождите решения о возврате страховых взносов.

За отчетные (расчетные) периоды, истекшие до 01 января 2017 года, решение принимается соответствующими органами Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации в течение 10 рабочих дней со дня получения заявления страхователя о возврате излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов (письмо Минфина России от 09.06.2017 № 03-15-05/36284).

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам (ст. 78 НК РФ).

ПОЛЕЗНО ЗНАТЬ

Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему фонду. То есть переплату «медицинских» взносов зачесть в счет недоимки по пенсионным взносам не разрешено. Возвращается переплата только после погашения имеющейся задолженности по соответствующим пеням и штрафам. Если излишне уплаченные пенсионные взносы отражены в персонифицированной отчетности и разнесены по лицевым счетам, налоговики переплату не вернут.

Зачет страховых взносов

Переплату за периоды с 2017 года можно зачесть только по видам взносов (п. 1.1 ст. 78 НК РФ):

- по пенсионным взносам – в счет предстоящих платежей по пенсионным взносам;

- по медицинским взносам – в счет предстоящих платежей по медицинским взносам;

- по взносам на ВНиМ – в счет предстоящих платежей по взносам на ВНиМ.

Зачет одних взносов в счет других невозможен.

За зачетом переплаты нужно обращаться в ИФНС в том же порядке, что и при зачете по налогам.

Для зачета необходимо написать заявление в своей территориальной налоговой службе. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика.

Заявление о зачете (возврате) можно подать:

1) лично. Это может сделать руководитель или представитель организации по доверенности;

2) по почте ценным письмом с описью вложения;

3) в электронной форме по телекоммуникационным каналам связи – с усиленной квалифицированной электронной подписью;

4) через личный кабинет налогоплательщика.

При отсутствии указанных недоимки и(или) задолженности зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа (письмо Минфина России от 17.06.2016 № 03-02-08/35409).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение 3 лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

ПОЛЕЗНО ЗНАТЬ

Страховые взносы, которые организация должна уплатить в бюджет (кроме взносов на травматизм), может перечислить за нее третье лицо (новый п. 9 ст. 45 НК РФ). Это касается уплаты взносов и за периоды, начавшиеся до 2017 года. Так же, как и по налогам, уплаченные третьим лицом страховые взносы возврату ему не подлежат.

Документальное оформление

Документальное оформление заявления о возврате или зачете будет зависеть от того, за какой период взносы подлежат зачету или возврату.

Пример.

Компания в 2017 году обнаружила, что дважды уплатила страховые взносы за декабрь 2016 года в 2017 году.

В этом случае мы пишем заявление в ФСС по старой форме.