Аннулировать счет фактуру 1с. Как происходит аннулирование счетов-фактур

Читайте также

Соответствующая сторнировочная учетная запись будет также отражена в регистре Реализация услуг (рис. 3, документ Операция). Рис. 3 В регистр НДС Продажи автоматически вносится соответствующая сторнировочная запись с указанием следующих значений:

- в графе Запись дополнительного листа – «Нет»;

- в графе Корректируемый период - значение отсутствует;

- в графе Сумма без НДС – «–80 000,00»;

- в графе НДС – «–14 400,00».

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги продаж периода оказания услуги, т. е.

Как правильно аннулировать счет-фактуру?

Как удалить из информационной базы программы «1С:Бухгалтерия 8» ред. 3.0 ненужные счета-фактуры после окончания отчетной кампании? Если после сдачи декларации налогоплательщик обнаружит, что в декларации какие-то сведения не были отражены (не полностью отражены) или выявит ошибки, то согласно пункту 1 статьи 81 НК РФ он:

- обязан внести изменения в налоговую декларацию и представить уточненную декларацию, если ошибки (искажения) привели к занижению налога;

- вправе внести изменения в декларацию и представить уточненную декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

Если обнаруженные ошибки или искажения относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ). Это общее правило.

Корректировочный или исправленный счет-фактура в 2018 году: как не промахнуться?

Корректировка данных прошлого года в налоговом учете Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год. После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца. При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см.

рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.).

Как регистрировать исправленный счет-фактуру за прошлый период?

На различных налоговых форумах достаточно часто обсуждается вопрос, касающийся процедуры аннулирования ошибочно выставленных счетов-фактур. А что думают по этому поводу контролеры? Совсем недавно от высшего налогового ведомства последовали разъяснения о порядке действий в данной ситуации. Речь идет о Письме от 30.04.2015 N БС-18-6/ Как продавцу аннулировать ошибочно выставленные покупателю счета-фактуры? Налоговый кодекс не дает ответа на данный вопрос.

Вместе с тем существует определенный порядок действий налогоплательщика в рассматриваемой ситуации, описанный в Постановлении Правительства РФ от 26.12.2011 N 1137.Продавцы ведут книгу продаж, регистрация счетов-фактур в которой производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

Об аннулировании счетов-фактур (миленина н.в.)

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни в программе регистрируется с помощью документа Операция с видом операции Сторно документа (разделОперации, подраздел Бухгалтерский учет, гиперссылка Операции, введенные вручную). В шапке документа указывается:

- в поле от - дата исправления допущенной ошибки;

- в поле Сторнируемый документ - соответствующий ошибочный документ реализации.

12 апреля 2018счета-фактуры «из прошлого»: споры о сроках

О позиции Минфина по вопросу применения корректировочных счетов-фактур читайте в материале «Корректировочный счет-фактура — не для исправления ошибок». Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС - в обоих случаях какой-то из сторон потребуется аннулировать исходный счет-фактуру. Поговорим теперь о том, как это правильно сделать. Как правильно аннулировать счет-фактуру продавцу Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Удаление ошибочного документа поступления в «1с:бухгалтерии 8»

Внимание

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре. С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры, а также распечатать его.

Выставленный при оказании рекламных услуг счет-фактура регистрируется в книге продаж за III квартал 2015 года - см. табл. 1. Таблица 1 Облагаемая НДС операция по оказанию рекламных услуг отражается по строке 010 раздела 3 налоговой декларации по НДС за III квартал 2015 г. (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/) (рис. 2). Рис. 2 Сведения из книги продаж отражаются в разделе 9 налоговой декларации по НДС.

Исправление данных бухгалтерского и налогового учета Бухгалтерский учет.

Создать счет-фактуру на оказанную рекламную услугу можно нажатием на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру (рис. 1). Рис. 1 В документе Счет-фактура выданный (раздел Продажи, подраздел Продажи, гиперссылка Счета-фактуры выданные), который можно открыть по гиперссылке, все поля заполняются автоматически на основании данных документа Реализация (акт, накладная).

С 01.01.2015 налогоплательщики, не являющиеся посредниками, действующими от своего имени (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, поэтому в документе Счет-фактура выданныйв строке «Сумма:» указано, что суммы для регистрации в журнале учета («из них в журнале:») равны нулю.

Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж». Дополнительно см. материал «Как сдать в налоговую электронную книгу покупок и продаж в 2017-2018 годах?». Если бы бухгалтер ООО «Ромашка» забыл отразить в книге продаж выставленный в адрес ООО «Колосок» счет-фактуру, а счет-фактуру на имя ООО «Василек» успел аннулировать, пришлось бы подать уточненку, так как этим он занизил бы итоговую реализацию (п.

1 ст. 81 НК, п. 5 правил заполнения доплиста книги продаж, письмо ФНС от 05.11.2014 № ГД-4-3/). Аннулирование счета-фактуры покупателем В рассмотренном примере для ООО «Василек» и ООО «Колосок» аннулирование ошибочного счета-фактуры дополнительных проблем не создало, т.к. никаких записей в книгу покупок на основании этого счета-фактуры сделано не было.

Аннулировании ошибочной регистрационной записи по счету-фактуре из книги покупок выполняется с помощью документа Отражение НДС к вычету (раздел Операции) по кнопке Создать. После выполнения обработки Закрытие месяца за декабрь 2015 года при автоматическом заполнении отчетности исправленные данные бухгалтерского и налогового учета попадут, как в годовую бухгалтерскую отчетность, так и в декларацию по налогу на прибыль организаций за 2015 год. Уточненную декларацию по прибыли за 9 месяцев 2015 года придется скорректировать вручную.

Для этого автоматически заполненный показатель строки 010 «Прямые расходы, относящиеся к реализованным товарам (продукции), работам, услугам» Приложения № 2 к Листу 02 декларации по налогу на прибыль следует уменьшить на 20 000 руб.

В процессе работы в программе 1С 8.3 Бухгалтерия не так уж редки ошибки ввода. Конечно же, не всегда играет роль человеческий фактор, но и он играет большую роль.

Предположим, что в программе отражен факт покупки или продажи какого-либо товара. Через некоторое время выясняется, что данные внесены некорректные. Причины нам не важны. Главное понять, что вносить изменения в ранее проведенные документы не всегда правильно. Это может привести к плачевным последствиям и нарушить логику данных. Правильно — сделать корректировку в 1С за прошлый период с помощью соответствующих документов.

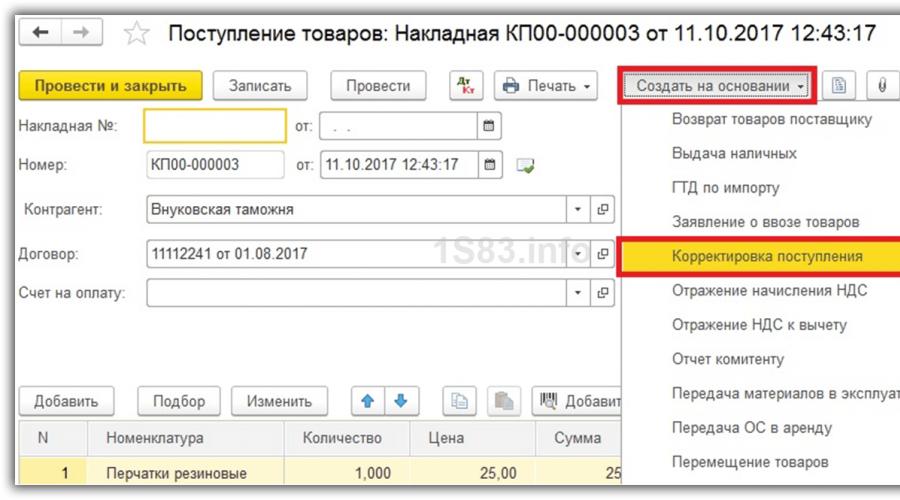

Корректировка поступления и счета-фактуры от поставщика на уменьшение

Давайте рассмотрим конкретную ситуацию. 11 октября 2017 года наша организация ООО «Конфетпром» приобрела у поставщика одну пару резиновых перчаток по цене 25 рублей за пару. Через некоторое время выяснилось, что в программу были внесены неверные данные.

Оказывается, что поставщик изменил для нас цену, которая составила 22 рубля. К сожалению, до сотрудника, который осуществил факт покупки перчаток в программе, эта информация донесена не была, и он совершил ошибку.

Для того, чтобы исправить ранее созданный документ поступления существует его корректировка. Ввести корректировочный документ можно непосредственно из самого поступления, как показано на рисунке ниже.

Все данные программа заполнила автоматически. Обратите внимание, что на первой вкладке «Главное» в нашем примере установлен флажок «Восстанавливать НДС в книге продаж». Дело в том, что цена и как следствие стоимость перчаток была снижена. В связи с этим нам нужно, чтобы в книге продаж было произведено восстановление ранее принятого к вычету НДС.

Так же здесь вы можете указать, как необходимо отражать создаваемую корректировку: во всех разделах учета или только по НДС.

Перейдя на вкладку «Товары» мы видим, что в соответствующей табличной части уже добавлены наши резиновые перчатки со всеми остальными данными. При этом сама строка разделена на две подстроки. В верхней части указаны данные из первичного документа поступления, а в нижней – корректировка.

В нашем случае цена перчаток изменилась в меньшую сторону с 25 рублей на 22 рублей. Это изменение мы отразили во второй строке.

Проведем корректировку и проверим сформированные движения. Как видно на рисунке ниже, произошла корректировка стоимости резиновых перчаток на 3 рубля. Так же была произведена корректировка НДС на сумму в 18% от этой стоимости. Она составила 54 копейки.

После оформления корректировки мы можем так же . Делается это способом, аналогичным регистрации из поступления товаров.

Корректировка реализации и счета-фактуры у продавца

Ситуации, когда необходимо откорректировать первичный документ в большую или меньшую сторону, проведенный в предшествующих периодах, могут возникнуть и при продаже товара. В такой ситуации вы смело можете использовать описанную выше инструкцию.

Корректировка реализации в 1С 8.3 так же, как и корректировка поступления создается на основании первичного документа. Набор полей достаточно схож. Отличаются только создаваемые в программе движения.

Зачастую при ведении бухгалтерского учета, проверяя записи в книге покупок за прошлые периоды, бухгалтер обнаруживает ошибки в заполнении книги покупок. Одной из часто встречающихся ошибок является двойная регистрация одного счета-фактуры в книге покупок.

Пример: Организация ТД «Ромашка», применяющая общую систему налогообложения, 15 октября 2015 г. после сдачи налоговой декларации по НДС за III кв. 2015 года обнаружила в бухгалтерском учете ошибки: документы Акт, счет-фактура, отражающие в учете операцию по приобретению у контрагента TV SHOP услуг по рекламе, соответственно ошибочно введенный дважды счет-фактура в книгу покупок за III квартал 2015 г. В данной статье мы рассмотрим, как внести исправления в целях учета НДС (Рис. 1).

В соответствии со ст. 54 НК РФ при необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений.

Дополнительные листы книги покупок являются ее неотъемлемой частью и составляются в соответствии с разделами III и IV настоящего документа.

Согласно п. 1 ст. 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки, обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате.

Вывод: При внесении исправлений в книгу покупок необходимо предоставить дополнительный лист книги покупок и налоговую декларацию за корректируемый период.

Для этого нам потребуется всего два документа:

- документ «Сторно» для исправления ошибки в БУ;

- документ Отражение НДС к вычету.

Для сторнирования движений и проводок повторно введенного документа воспользуемся документом Операция, введенные вручную. При создании данного документа выберем вид Сторно. В созданном документе необходимо выбрать сторнируемый документ. Табличная часть автоматически заполнится проводками сторнируемого документа, только с отрицательными суммами. Движения регистра накопления НДС предъявленный требуется удалить.

Для аннулирования ошибочной записи в книге покупок воспользуемся документом Отражение НДС к вычету. Для этого перейдем в меню Операции − Отражение НДС к вычету. Создадим документ. В реквизитах документа нам нужно выбрать Контрагента, договор контрагента, документ Поступление (акт). Необходимо в настройках документа установить все флажки.

В закладке Товары и услуги необходимо заполнить табличную часть документа с помощью кнопки Заполнить по расчетному документу. Также в реквизите сумма необходимо установить со знаком минус. Настройка и движения документа представлены на Рис. 3 и 4.

Результат: При проведении документ в БУ сторнирует по принятию НДС к вычету и сформирует запись в регистр накопления НДС покупки (книга покупок).

Для получения конечного результата перейдем в книгу покупок и сформируем дополнительный лист за корректируемый период (Рис. 5).

В данной статье мы не рассматриваем ряд операций, но перед формированием уточненной декларации по НДС необходимо сделать:

- доначисление налога на прибыль;

- уплату недоимки и пеней по налогам;

- формирование уточненной декларации по НДС за III квартал.

Понравилось? Поделись с друзьями

Консультации по работе с программой 1С

Сервис открыт специально для клиентов, работающих с программой 1С разных конфигураций или находящихся на информационно-техническом сопровождении (ИТС). Задайте свой вопрос, и мы с удовольствием на него ответим! Обязательным условием для получения консультации является наличие действующего договора ИТС Проф. Исключением являются Базовые версии ПП 1С (8 версия). Для них наличие договора не обязательно.

Как аннулировать ошибочную регистрацию авансового счета-фактуры в книге продаж

Эксперты 1С

Обнаружив в текущем периоде ошибку прошлого периода, в результате которой был излишне уплачен НДС (например, из-за ошибочного признания авансом поступившей от покупателя постоплаты), налогоплательщик может исправить ее: аннулировать лишнюю регистрационную запись по ошибочному счету-фактуре в книге продаж , пересчитать налоговую базу по НДС в периоде выявления ошибки и представить уточненную декларацию по НДС. Механизм исправления указанных ошибок Постановлением Правительства РФ от 26.12.2011 N 1137 не предусмотрен, но в соответствии с разъяснениями ФНС России можно аннулировать ошибочные регистрационные записи с помощью дополнительных листов книги продаж. В статье эксперты 1С на примере программы "1С:Бухгалтерия 8" редакции 3.0 рассказывают, как аннулировать ошибочный счет-фактуру на аванс.

Порядок внесения исправлений в счет-фактуру после окончания налогового периода

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если (абз. 3 п. 1 ст. 54 НК РФ):

невозможно определить период совершения этих ошибок (искажений);

такие ошибки (искажения) привели к излишней уплате налога.

При применении данных положений к исчислению НДС и представлению налоговой отчетности по налогу необходимо учитывать следующие особенности:

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включается Приложение 1 к Разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 N ММВ-7-3/558@).

Аннулирование ошибочного счета-фактуры на аванс в "1С:Бухгалтерии 8" (ред. 3.0)

Порядок исправления данных бухгалтерского и налогового учета в программе "1С:Бухгалтерия 8" редакции 3.0, начиная от уточнения назначения поступивших денежных средств, и до формирования уточненной декларации по НДС, рассмотрим на следующем примере.

Пример

Организация ООО "ТФ-Мега", применяющая общую систему налогообложения, 03.05.2017, после представления налоговой декларации по НДС за I квартал 2017 года, обнаружила факт ошибочного признания поступивших от ООО "Одежда и обувь" денежных средств авансом и, соответственно, ошибочной регистрации выставленного авансового счета-фактуры в книге продаж за I квартал 2017 года.

Организация решила внести исправления в данные бухгалтерского и налогового учета, аннулировать лишнюю регистрационную запись по счету-фактуре в книге продаж и представить уточненную налоговую декларацию по НДС за I квартал 2017 года.

Последовательность операций приведена в таблице 1.

Поступление денежных средств от покупателя. Учет "авансового" НДС

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 1.1 "Поступление предварительной оплаты от покупателя") в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

на основании документа Счет на оплату покупателю (раздел Продажи - подраздел Продажи - журнал документов Счета покупателям);

или путем добавления нового документа в список Банковские выписки (раздел Банк и касса - подраздел Банк - журнал документов Банковские выписки).

В результате проведения документа Поступление на расчетный счет будет сформирована бухгалтерская проводка:

На сумму предварительной оплаты, поступившую продавцу от покупателя.

Реквизиты (номер и дата составления) платежно-расчетного документа (пп. "з" п. 1 Правил заполнения)

Наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. "а" п. 2 Правил заполнения)

Сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. "з" п. 2 Правил заполнения)

Полученная сумма предварительной оплаты (пп. "и" п. 2 Правил заполнения)

На сумму НДС, исчисленную с поступившей суммы предоплаты от покупателя в размере 10 800,00 руб. (70 800,00 руб. х 18 / 118).

Документ Счет-фактура выданный будет зарегистрирован в регистре накопления НДС продажи. На основании записей регистра НДС Продажи формируется книга продаж за I квартал 2017 года (раздел Продажи - подраздел НДС) (см. рис. 1).

Рис. 1. Книга продаж за I квартал 2017 года

Также на основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Выставленный при получении предварительной оплаты счет-фактура регистрируется в книге продаж за I квартал 2017 года (рис. 1).

Облагаемая НДС операция, связанная с получением суммы предварительной оплаты, отражается по строке 070 Раздела 3 налоговой декларации по НДС за I квартал 2017 года (утв. приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ в ред. приказа ФНС России от 20.12.2016 N ММВ-7-3/696@) (операция 1.4 "Формирование декларации по НДС за I квартал 2017 года).

Сведения из книги продаж отражаются в Разделе 9 налоговой декларации по НДС.

Исправление данных бухгалтерского и налогового учета

Поступившие от покупателя 26.03.2017 денежные средства были ошибочно признаны предварительной оплатой по договору N 25 от 01.03.2017, а не оплатой товаров, отгруженных покупателю 03.02.2017 по договору N 15 от 01.02.2017.

В связи с тем, что была ошибочно отражена в учете облагаемая НДС операция по исчислению налога с полученной суммы предоплаты, то обнаруженная ошибка привела к завышению налоговой базы по НДС в I квартале 2017 года и, следовательно, суммы налога, подлежащей уплате в бюджет.

Исправление допущенной ошибки по выставлению счета-фактуры и его регистрации в книге продаж (операции: 2.2 "Сторнирование начисления НДС по авансам полученным", 2.3 "Аннулирование записи по ошибочному счету-фактуре из книги продаж") в программе регистрируется с помощью документа Операция с видом операции Сторно документа (раздел Операции - подраздел Бухгалтерский учет - гиперссылка - Операции, введенный вручную) (рис. 3).

В шапке документа указывается:

Рис. 3. Сторнирование начисления НДС по авансам полученным

На закладке Бухгалтерский и налоговый учет отражаются соответствующая сторнировочная бухгалтерская запись:

На сумму НДС, исчисленную с полученной предоплаты.

В регистр НДС Продажи автоматически вносится соответствующая сторнировочная запись с указанием следующих значений (рис. 4):

"Корректируемый период" | Значение отсутствует |

"Сумма без НДС" | |

Рис. 4. Аннулирование записи по ошибочному счету-фактуре из книги продаж до ручной корректировки

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги продаж периода поступления денежных средств, т.е. I квартала 2017 года, необходимо внести корректировку в записи регистра НДС Продажи (см. рис. 5).:

"Запись дополнительного листа" | Заменить значение на "Да" |

"Корректируемый период" | Указать любую дату I квартала 2017 года, например, 31.03.2017 |

"Сторнирующая запись доп. листа" | Заменить значение на "Да" |

Рис. 5. Аннулирование записи по ошибочному счету-фактуре из книги продаж после ручной корректировки

Поскольку при исчислении НДС с полученной суммы предоплаты запись в регистр накопления НДС Продажи вносилась двумя строками, то необходимо произвести соответствующую корректировку в каждой строке.

После записи документа Операция будет внесена запись об аннулировании по ошибочно выставленному авансовому счету-фактуре в дополнительный лист книги продаж за I квартал 2017 года (рис. 6).

Рис. 6. Дополнительный лист книги продаж за I квартал 2017 года

Следует отметить, что сам ошибочно выставленный счет-фактура аннулированию (изъятию, уничтожению) не подлежит. По мнению ФНС России, закрепление механизма аннулирования счетов-фактур нецелесообразно, поскольку если ошибочно выставленный счет-фактура не зарегистрирован в книге продаж к Разделу 9, в котором будут отражены сведения из дополнительного листа книги продаж. Поскольку в первичной декларации такие сведения отсутствовали, то в строке Ранее представленные сведения будет проставлена отметка Неактуальны, что соответствует признаку актуальности "0" и означает, что в ранее представленной декларации эти сведения по Разделу 9 не представлялись (п. 48.2

Поскольку в саму книгу продаж изменения не вносились, то в налоговую инспекцию сведения из Раздела 9 можно повторно не выгружать, для чего достаточно установить в строке Ранее представленные сведения отметку в поле Актуальны, что соответствует признаку актуальности "1" и означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются (п. 47.2 Порядка заполнения налоговой декларации по НДС).

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

С вопросом аннулирования счета-фактуры приходится сталкиваться и продавцу, и покупателю при необходимости редактирования выписанного ранее документа. Постановление 1137 от 26.12.11 прописывает порядок проведения данной процедуры для обеих сторон. В статье мы рассмотрим как аннулировать счет-фактуру и какие при этом действия продавца и покупателя.

Действия продавца при аннулировании счета-фактуры

При исправлении счет-фактура сохраняет свой номер и дату в строке 1, в строке 1а указывается номер исправления и дата его внесения. Исправленный с/ф (ИСФ) составляется, когда ошибки не значительны, носят случайный или арифметический характер – опечатка, неправильно перемножены значения, неверно указанная ставка. ИСФ заменяет собой изначальный документ, аннулируя его (см. → ).

Продавцы обязаны вести Книгу продаж, в которой отмечаются все реализационные операции. Записи вносятся на основании счета-фактуры в том периоде, когда появилось обязательно по исчислению добавленного налога. Выдерживается хронологический порядок регистрации документов. Каждый счет-фактура, при оформлении которого у продавца возникла обязанность по исчислению НДС, должен быть показан в Книге.

Исправление показателей счета-фактуры влечет за собой необходимость изменения данных Книги продаж. Продавец должен отразить в ней корректные данные относительно налоговой базы и конечной величины НДС.

Таким образом, продавцу нужно не только исправить с/ф, но и аннулировать его в Книге продаж. Данные этого регистра используются для оформления декларации за квартал и определения итоговой налоговой нагрузки, а потому сведения в ней должны быть корректными и соответствующими действительности.

Продавцом проводится процедура аннулирования записи об ошибочном с/ф и регистрации верного образца. Порядок проведения этой процедуры зависит от того, когда именно проводится исправление – в том же квартале, когда был составлен изначальный документ, или в другом.

| Квартал, в котором оформляется исправление | Процедура аннулирования в Книге продаж |

| В котором был выставлен изначальный с/ф, то есть даты исходного и измененного бланков относятся к одном кварталу (в ИСФ даты в полях 1 и 1а приходятся на один период). | Неверный вариант повторно вносится в Книгу с минусом, отрицательные значения показываются в полях 13а-19. Верный исправленный вариант регистрируется в Книге обычным образом в этом же квартале. Номер и дата исправления из поля 1а переносится в поле 4 Книги. |

| В другом, отличном от квартала, когда был выставлен исходный бланк (в ИСФ даты в полях 1 и 1а приходятся на разные периоды) | В Книге в периоде регистрации ошибочного с/ф оформляется дополнительный лист для повторного внесения исходного с/ф с отрицательными показателями в полях 13а-19. Верный экземпляр с/ф регистрируется уже в квартале его выписки. Номер и дата исправления из поля 1а переносится в поле 4 Книги. |

Отрицательные записи аннулируют исходный документ, а новая регистрационная запись фиксируется данные о верном счете-фактуре.

Если ошибочный счет-фактура не регистрировался в Книге продаж, то обязанности по уплате налога из него у продавца не возникает, в декларацию он не попадает и в расчете налоговой нагрузки не участвует. При выписке нового правильного с/ф выполнять аннулирующую отрицательную запись в Книге не нужно. Новый документ регистрируется обычным образом в квартале выписки.

При выполнении аннулирующей записи в гр.3 показывается номер и дата ошибочного с/ф, в гр.13б показывается общая сумма по этому счету-фактуре с учетом добавочного налога, перед суммой ставится знак «минус». В графе для указания стоимость без учета налога (14-16 в зависимости от ставки) значение ставится также со знаком «минус». В графе для указания налоговой суммы (17-18 в зависимости от ставки) показатель также отрицательный.

ИСФ регистрируется стандартным образом, в гр.3 номер и дата, аналогичные исходному бланку. В гр.4 – номер и дата из поля 1а счета-фактуры. Далее запись продолжается в обычном виде.

Пример заполнения

Действия покупателя при аннулировании счета-фактуры

Покупатель от продавца получает один экземпляр счета-фактуры для использования его в целях возмещения НДС. Если продавец меняет с/ф и аннулирует старый неверный бланк, то покупатель также должен провести аннулирующую запись в своем учетном регистре – Книге покупок.

Данная книга обязательна для всех покупателей плательщиков добавленного налога. Она собирает данные обо всех полученных от продавцов с/ф с НДС, по которому возможно возмещение.

После получения от продавца исправленного варианта, нужно аннулировать зарегистрированный с/ф с помощью отрицательной записи и внести данные о новом исправленном варианте в стандартном порядке.

Как правило, продавец вместе с исправленным документом направляет покупателю также бумагу уведомительного характера, в которой прописывается квартал, когда ошибочный с/ф был сформирован, а также приводятся его реквизиты.

На основании полученной от продавца документации покупатель проводит процедуру аннулирования некорректного документа, причем порядок ее выполнения также зависит от момента получения ИСФ и его сопоставления с моментом регистрации исходного с/ф и фактом передачи декларации по НДС.

| Период, в котором получен исправленный экземпляр | Процедура аннулирования в Книге покупок |

| До подачи декларации за период, в котором в Книге покупок зарегистрирован некорректный с/ф | Исходный с/ф повторно регистрируется с минусовыми значениями в полях 15 и 16. Новый исправленный экземпляр регистрируется обычным образом в текущем периоде его получения. Номер и дата ИСФ из поля 1а переносится в поле 4 Книги. |

| После подачи декларации за период регистрации ошибочного с/ф | В Книге формируется дополнительный лист к тому кварталу, в котором был отражен неверный с/ф. В этот лист вносятся повторно данные о с/ф с ошибками с минусовыми значениями в полях 15 и 16. Новый полученный с/ф вносится в Книгу за текущий период, когда он поступил от продавца. № и дата ИСФ из поля 1а переносится в поле 4 Книги. |

Таким образом, процедура аннулирования счета-фактуры с недочетами зависит от того, успел покупатель отчитаться перед налоговой по налогу из этого с/ф или нет. После каждого квартала покупатель сдает декларацию по добавленному налогу, в которой показывает НДС к возмещению и уплате с выводом итоговой суммы для перечисления. Крайняя дата для подачи данной декларации 25-тое число следующего месяца.

Если декларация подана покупателем раньше крайнего срока, то при получении ИСФ от продавца до 25-того числа, нужно будет подготовить дополнительный лист к прошедшему кварталу, при этом лист можно внести не только отрицательную аннулирующую запись, но и зарегистрировать полученный ИСФ.

Заполнение дополнительного листа Книги покупок при аннулировании с/ф

В гр.3 дополнительного листа ставится номер и дата аннулируемого с/ф. Общая стоимость показывается в гр.15 со знаком «минус». Величина НДС – в гр.16 также с знаком «минус».

Пример заполнения

Заполнение дополнительного листа Книги покупок при аннулировании с/ф

Отражение аннулирования счета-фактуры в декларации по НДС

Если покупатель или продавец уже отчитались перед налоговой за тот период, в котором выявлена ошибка, то придется не только составить исправленный экземпляр счета-фактуры, аннулировать некорректную запись в Книге покупок (или продаж), зарегистрировать исправленный бланк, но и подготовить уточненную декларацию.

Внесение изменений в с/ф может повлечь повышение или снижение налоговой базы и, как следствие самого НДС. Чтобы в налоговой были верные данные за прошедший период, следует составить уточненную декларацию за этот период, в которую сведения уже вносятся на основании правильно выставленного с/ф.

Для продавца

Если после подачи уточненной декларации налоговая сумма повысилась, то разницу между начальной величиной налога и уточненной нужно заплатить.

Процедура отражения в декларации аннулирования исходного счета-фактуры продавцом зависит от факта передачи декларации в налоговую:

Для покупателя

Покупатель также должен передать в налоговую уточненную декларацию, корректирующую поданные ранее сведения. Процедура отражения в уточненной декларации факта аннулирования неверного с/ф также зависит от того, отчитался покупатель перед ФНС или нет.