Определении современной стоимости аннуитета постнумерандо. Срочный аннуитет

Читайте также

Аннуитет постнумерандо с ежегодными платежами Р в течение n i c .

Общая наращенная сумма определяется по формуле:

где

k

i

,

n

– коэффициент

наращения в удобном для вычислений виде

равен:

Коэффициент наращения может быть определён по таблице 3 наращенного значения аннуитета.

Пример 13. Для погашения пакета облигаций, выпущенных ОАО «Интерком» на 5 лет, создаётся выкупной фонд. Ежегодные платежи предприятия в него составляют 150 000 руб., на них в конце каждого года начисляются проценты по ставке 7 %. Определите итоговую наращенную сумму денежных средств.

Решение. Для расчёта будущей стоимости выкупного фонда используем формулу

Коэффициент

наращения определим по формуле

Аналогичный результат получим по

таблице.

Аналогичный результат получим по

таблице.

Итоговая

наращенная сумма будет равна S

= P

∙ 150 000

∙ 5,7507 = 862605 руб.

150 000

∙ 5,7507 = 862605 руб.

Таблица

3. Коэффициенты наращения а

ннуитета

Аннуитет пренумерандо

Аннуитет пренумерандо с ежегодными платежами Р в течение n лет, на которые начисляются проценты по сложной годовой ставке i c .

Очевидно, отличие от предыдущего случая состоит здесь в том, что период начисления процентов на каждый платеж увеличивается на один год, т. е. каждая наращенная сумма S k увеличивается в (1 + i c ) раз. Следовательно, для всей суммы S n имеем S n = S (1 + i c ).

Для

коэффициента наращения аннуитета

пренумерандо

получаем

следующее соотношение:

получаем

следующее соотношение:

Для

определения современных значений

каждого платежа дисконтирование по

заданной ставке i

c

проводится

на один раз меньше, чем в случае аннуитета

постнумерандо.

Поэтому каждая современная величина

А

к

будет

больше в

(1

+ i

)

раз. Таким образом, А п

=

А(1 + i

c

). А

для коэффициента приведения a

i

,

n

п

получаем

А

для коэффициента приведения a

i

,

n

п

получаем

Для определения коэффициентов наращения и приведения обыкновенного аннуитета существуют таблицы, которыми удобно пользоваться в практических вычислениях. Нужно иметь в виду, что n в данном случае – не число лет, а число периодов одинаковой продолжительности (день, месяц, квартал и т. д.), в которых принята данная процентная ставка. Таким образом, если задана годовая процентная ставка, можно найти эквивалентную ей ставку на более коротком интервале и рассматривать далее п как число таких интервалов.

Пример 14. Найти современную величину потока платежей, определяемого следующим образом: первый год – поступления 500 руб., второй год – поступления 200 руб., третий год – выплата 400 руб., далее в течение семи лет – доход по 500 руб. Ставка дисконтирования – 6% годовых.

Решение .

В

данном примерепоток

платежей в течение последних семи лет

представляет собой постоянный аннуитет.

По формуле

мы

можем рассчитать его современную

величину A

0 .

Нельзя

забывать,

что это будет современная величина на

момент начала четвертого

периода: A

0

=

500 5,58 = 2791 руб. (коэффициенты

приведения находим по таблице 4.

мы

можем рассчитать его современную

величину A

0 .

Нельзя

забывать,

что это будет современная величина на

момент начала четвертого

периода: A

0

=

500 5,58 = 2791 руб. (коэффициенты

приведения находим по таблице 4.

Далее,

используя формулу

,

находим современные значения на момент

начала потока платежа для всех оставшихсяплатежей

и величины A

0

:

,

находим современные значения на момент

начала потока платежа для всех оставшихсяплатежей

и величины A

0

:

А 1 = 500 0,943 = 471,5 руб.;

А 2 = 200 0,890 = 178,0 руб. ; А 3 = –400 0,840 = –336,0 руб.;

А 4 = 2791 0,840 = 2344,4 руб.;

Складывая получившиеся величины, находим современную величину всего потока платежей: А 0 = А 1 + А 2 + А 3 + А А = 2657,9 руб.

Таблица

4. Коэффициенты приведения аннуитета

_________________________________________________________________________________________

Аннуитеты

В большинстве современных коммерческих операций подразумеваются не разовые платежи, а последовательность денежных поступлений (или, наоборот, выплат) в течение определенного периода. Такая последовательность называется потоком платежей.

Поток платежей, все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, называют аннуитетом, или финансовой рентой.

Аннуитет, для которого платежи осуществляются в начале соответствующих интервалов, носит название аннуитета пренумерандо; если же платежи осуществляются в конце интервалов, мы получаем аннуитет постнумерандо (обыкновенный аннуитет) – пожалуй, самый распространенный случай. Такой аннуитет предполагает получение или выплаты одинаковых по величине сумм на протяжении всего срока операции в конце каждого периода (года, полугодия, квартала, месяца и т.д.).

Введем следующие обозначения:

Р –величина каждого отдельного платежа;

i с – сложная процентная ставка, по которой начисляются проценты;

S k – наращенная сумма для k-го

S – наращенная (будущая) сумма всего аннуитета постнумерандо (т. е. сумма всех платежей с процентами);

A k – современная величина к-го платежа аннуитета постнумерандо;

А –современная величина всего аннуитета постнумерандо.

п – число платежей.

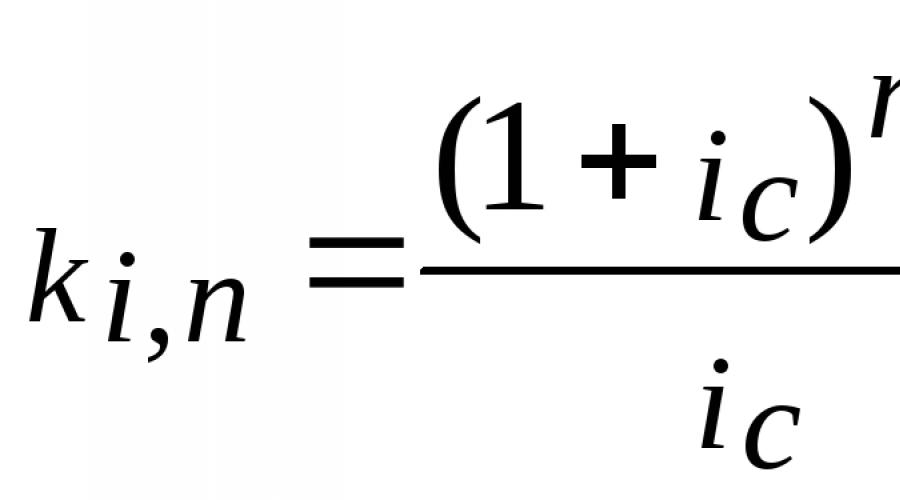

Аннуитет постнумерандо с ежегодными платежами Р в течение n лет, на которые начисляются проценты по сложной годовой ставке i c .

Основные количественные характеристики аннуитета постнумерандо:

1. Общая наращенная сумма определяется по формуле:

где k i , n

– коэффициент наращения в удобном для вычислений виде равен: ![]()

Для определения коэффициентов наращения и приведения обыкновенного аннуитета существуют таблицы, которыми удобно пользоваться в практических вычислениях. Нужно иметь в виду, что n в данном случае – не число лет, а число периодов одинаковой продолжительности (день, месяц, квартал и т. д.), в которых принята данная процентная ставка. Таким образом, если задана годовая процентная ставка, можно найти эквивалентную ей ставку на более коротком интервале и рассматривать далее п как число таких интервалов.

Таблица 3. Коэффициенты наращения аннуитета

Таблица 4. Коэффициенты приведения аннуитета

![]()

_____________________________________________________________

2. Современная величина всего аннуитета определяется по формуле

3. Современные значения каждого платежа (А к

) определяются по формуле:

Пример 13. Для погашения пакета облигаций, выпущенных ОАО «Интерком» на 5 лет, создаётся выкупной фонд. Ежегодные платежи предприятия в него составляют 150 000 руб., на них в конце каждого года начисляются проценты по ставке 7 %. Определите итоговую наращенную сумму денежных средств, современную величину всего аннуитета и современное значение каждого платежа.

Решение.

Для расчёта будущей стоимости выкупного фонда используем формулу

Коэффициент наращения определим по формуле

Аналогичный результат получим по таблице. Итоговая наращенная сумма будет равна S = P ∙150 000 ∙ 5,7507 = 862605 руб.

Современную величину всего аннуитета определим по формуле

Размер очередного платежа может быть определён по формулам:

Современные значения каждого платежа (А к ) определим по формуле:

Если же деньги вкладываются в начале каждого года, то имеем дело с постоянным аннуитетом пренумерандо, который схематично выглядит таким образом

Для определения будущей и приведенной стоимости этого аннуитета пренумерандо можно воспользоваться полученными результатами и формулами (118) и (119) или соответственно формулами (126) и (127) при m = р = 1

Анализируются два варианта накопления средств по схеме аннуитета пренумерандо а) класть на депозит сумму в размере 15 тыс. руб. каждый квартал при условии, что банк начисляет 20% годовых с ежеквартальным начислением сложных процентов б) делать ежегодный вклад в размере 52 тыс. руб. на условиях 22% годовых при ежегодном начислении сложных процентов . Какая сумма будет на счете через 8 лет при реализации каждого плана Какой план более предпочтителен Изменится ли Ваш выбор, если процентная ставка во втором плане будет увеличена до 23%

Видим, что полученные величины отличаются незначительно (всего на 11 руб.). Кстати, считая, что имеем дело с аннуитетом пренумерандо, по формуле (126) находим

Для определения будущей и приведенной стоимости этого аннуитета пренумерандо можно воспользоваться полученными результатами и формулами (118) и (119)

Формулы для оценки будущей и приведенной стоимости аннуитета, период которого больше базового периода начисления процентов , аналогичны формулам для оценки будущей и приведенной стоимости обычного аннуитета . Формулы для оценок аннуитета пренумерандо получаются из соответствующих формул для оценок аннуитета постнумерандо с использованием, как правило, того факта, что денежные поступления пренумерандо начинаются на период (аннуитета) раньше, чем постнумерандо.

Каково соотношение между приведенными стоимостями аналогичного вида аннуитетов пренумерандо и постнумерандо, периоды которых больше базового периода начисления процентов

Решение. Согласно условию имеем аннуитет пренумерандо с членом. 4 = 14 тыс. руб., периодом и = 2 года и сроком п = 10 лет. Сложная процентная ставка г = 22% годовых и число начислений процентов т -1.

Аннуитет пренумерандо - аннуитет, каждый элемент которого имеет место в начале соответствующего периода.

| Рис. 7. Будущая стоимость аннуитета пренумерандо |

Можно также заметить, что для определения современных значений каждого платежа дисконтирование по заданной ставке i проводится на один раз меньше, чем в случае аннуитета пренумерандо. Поэтому каждая современная величина Ak будет больше в (1 + О раз. Таким образом,

Для нахождения размера платежа и срока аннуитета пренумерандо можно по формулам (7. 1 1) и (7. 1 3) найти для заданных значений 5П и Лп соответствующие значения 5 и А и пользоваться далее формулами, выведенными для аннуитета постнумерандо.

Для аннуитета пренумерандо, соответственно, получаем

Анализируются два варианта накопления средств по схеме аннуитета пренумерандо, т.е. поступление денежных средств осуществляется в начале соответствующего временного интервала

Приведенная (текущая) стоимость срочного аннуитета пренумерандо

Аннуитет пренумерандо Аннуитет постнумерандо

Аналогично, приведенная стоимость аннуитета пренумерандо может быть найдена по формулам

В данном случае мы имеем дело с аннуитетом пренумерандо, будущую стоимость которого и предлагается оценить. В соответствии с формулой (4.24) найдем искомую сумму S

Аннуитет постнумерандо с ежегодными платежами Р в течение n лет, на которые начисляются проценты по сложной годовой ставке i c .

Основные количественные характеристики аннуитета постнумерандо:

1. Общая наращенная сумма определяется по формуле:

где k i , n

– коэффициент наращения в удобном для вычислений виде равен: ![]()

Для определения коэффициентов наращения и приведения обыкновенного аннуитета существуют таблицы, которыми удобно пользоваться в практических вычислениях. Нужно иметь в виду, что n в данном случае – не число лет, а число периодов одинаковой продолжительности (день, месяц, квартал и т. д.), в которых принята данная процентная ставка. Таким образом, если задана годовая процентная ставка, можно найти эквивалентную ей ставку на более коротком интервале и рассматривать далее п как число таких интервалов.

Таблица 3. Коэффициенты наращения аннуитета

Таблица 4. Коэффициенты приведения аннуитета

![]()

_____________________________________________________________

|

2. Современная величина всего аннуитета определяется по формуле

3. Современные значения каждого платежа (А к

) определяются по формуле:

Пример 13. Для погашения пакета облигаций, выпущенных ОАО «Интерком» на 5 лет, создаётся выкупной фонд. Ежегодные платежи предприятия в него составляют 150 000 руб., на них в конце каждого года начисляются проценты по ставке 7 %. Определите итоговую наращенную сумму денежных средств, современную величину всего аннуитета и современное значение каждого платежа.

Решение.

Для расчёта будущей стоимости выкупного фонда используем формулу

Коэффициент наращения определим по формуле

Аналогичный результат получим по таблице. Итоговая наращенная сумма будет равна S = P ∙ 150 000 ∙ 5,7507 = 862605 руб.

Современную величину всего аннуитета определим по формуле

Размер очередного платежа может быть определён по формулам:

Современные значения каждого платежа (А к ) определим по формуле:

В аннуитете постнумерандо платежи и начисление процентов производится в конце года. Поэтому современная величина платежа за первый год будет равна:

Аналогичным образом произведём дисконтирование платежей за остальные годы.

Аннуитет пренумерандо – англ. Annuity Due , представляет собой серию платежей, которые периодически осуществляются в начале каждого периода (например, месяц, квартал, полугодие или год). Этот тип инструмента может представлять из себя инвестицию или кредит , в зависимости от цели и владельца аннуитета. Примером аннуитета могут служить сберегательные счета , страховые полисы , ипотека и другие подобные инвестиции. Ключевой особенностью аннуитета пренумерандо является то, что все платежи осуществляются в начале каждого периода.

Концепция стоимости денег во времени предполагает широкое использование аннуитетов в финансовых расчетах. Ее суть заключается в том, что стоимость 1 у.е. сегодня выше, чем стоимость 1 у.е. завтра. Например, банки и другие финансовые институты предлагают выплачивать проценты по депозитам, стимулируя инвесторов вкладывать свои свободные средства. В этой ситуации возникает понятие упущенной выгоды, когда инвестор мог бы получить доход, вложив свои средства, но не сделал это. На этом и базируется концепция стоимости денег во времени, которая использует такие понятия как будущая стоимость, настоящая стоимость, процентная ставка, ставка дисконтирования или требуемая норма доходности (англ. Required Rate of Return ), инвестиционный горизонт .

где A – размер платежа;

i – процентная ставка за период;

N – количество периодов.

Например, инвестор намеревается ежемесячно размещать на депозит по 500 у.е. в течение 2-ух лет под 7% годовых при условии, что каждый взнос будет осуществляться в начале каждого месяца. Чтобы рассчитать сумму, которая будет в распоряжении инвестора воспользуемся приведенной выше формулой. Однако прежде необходимо привести годовую процентную ставку к месячной, которая составит 0,583% (7%/12). При этом количество периодов составит 24 (24 месяца).

Таким образом в распоряжении инвестора через два года окажется сумма в размере 12914,87 у.е.

Для расчета настоящей стоимости аннуитета пренумерандо необходимо использовать следующую формулу.

![]()

Эта формула, например, может быть использована для расчета размера аннуитетного платежа по кредиту. Допустим, заемщик намеревается взять кредит в банке на сумму 25000 у.е. сроком на 5 лет под 17% годовых при условии, что кредит будет погашаться ежемесячно. Чтобы рассчитать размер платежа необходимо воспользоваться формулой настоящей стоимости аннуитета пренумерандо, выразив из нее платеж (A ).

Чтобы использовать полученную формулу для расчета аннуитетного платежа необходимо привести в соответствие исходные данные.

1) Настоящая стоимость аннуитета составит 25000 у.е.

2) Годовую процентную ставку необходимо привести к месячной, которая составит 1,4167% (17%/12).

3) Количество периодов составит 60 (5 лет по 12 платежей.)

Таким образом размер ежемесячного аннуитетного платежа по кредиту составит 621,31 у.е.